Крива Лаффера

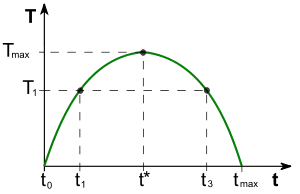

Крива́ Ла́ффера — крива, яка характеризує залежність бюджетних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.

«Крива» названа іменем американського економіста Артура Лаффера.

Модель «крива Лаффера» використовується як концептульна ілюстрація у навчальних курсах з макроекономіки.

За часів президента Рональда Рейгана ця діаграма допомогла суттєво послабити податковий прес у США, і, таким чином, економічними стимулами піднести промислове виробництво.

Історія

Прибічниками зниження податків і стимулювання інвестування є представники школи економіки пропозиції. Вони вважають, що необхідно відмовитися від системи прогресивного оподаткування (оскільки саме отримувачі високих доходів — лідери у оновленні виробинцтва, інвестори), знизити податки на підприємництво, доходи на заробітну плату і дивіденди. Потрібно стимулювати інвестиційний процес, бажання мати додаткову роботу і додатковий заробіток. При скороченні оподаткування база оподаткування врешті-решт збільшується. Високі податки звужують базу оподаткування і доходи держбюджету, призводять до тінізації економіки.

Конфіскація у платника податків значної частки доходу є межею, за якою зникають стимули до підприємництва, розширення виробництва. Високий рівень оподаткування призводить до тінізації економіки. Зокрема в Україні, де до бюджету конфісковується бл. 40 % ВВП, рівень тіньової економіки, за деякими оцінками, тривалий час складає бл. 50 % ВВП (рівень оподаткування фонду заробітної плати — 41,5 %).

Високий рівень примусової конфіскації доходів в економіці через оподаткування призводить до виникнення «податкової пастки»: бажання уряду зібрати більше податків вбиває підприємницьку активність, що призводить до зниження податкових надходжень.

Податковий тягар та рівень життя

Вважається, що рівень оподаткування — відношення податків та зборів до ВВП. Для платників податків низьким є рівень податкового тягаря бл. 15 % від ВВП. Високі податки означають високий рівень регулювання економіки, наявність роздутого держапарату.

Поняття економічного свободи тісно пов'язано з податковим тягарем. Так, згідно Індексу економічної свободи, який щорічно публікується The Heritage Foundation, країни з високим ступенем економічної свободи (низьким податковим тягарем), мають кращі показники розвитку суспільства.

У світі спостерігається тенденція до збільшення податкового навантаження на економіку в країнах, які домоглися високого рівня економічного розвитку за рахунок саме низького рівня оподаткування. Наприклад, Швеція, яка була країною низьких податків до 1970-х років, забезпечила собі високий рівень розвитку економіки. З 1970-х років уряди Швеції неухильно збільшували оподаткування економіки, що згодом призвело до значного уповільненням темпів економічного зростання країни (див. Скандинавська модель).

Оподаткування в Україні

Українська податкова система залишається однією з найгірших у світі, про що свідчать високі ставки податків, витратні правила їх адміністрування.[джерело?] Неефективність податкової системи України проявляється у одному з найнижчих рівнів ВВП на душу населення у Європі, зубожінні населення, масової трудової міграції, скорочення населення України.[джерело?]

Одним з варіантів спрощення податкової системи України є заміна податку на прибуток податком на виведений капітал.

Див. також

Література

- Гетьман О. Гальма економічного зростання / Дзеркало тижня, 21 лютого 2020 р.

- Кравченко С. Україна має використовувати «криву Лаффера» // Львівський політехнік, 12 квітня 1996, с. 12.

- Комісарук М. П. «Макроекономіка: курс лекцій». Коломия — 1999. с. 228—246.

- Макконел, Брю. «Экономикс: принципы, проблемы и политика»: В 2 т.: Пер. с англ. ІІ-го изд. — М.: Республика, 1992.

- Павловський М. «Макроекономіка перехідного періоду». К. : «Техніка». 1999

- Панченко Ю. Артур Лаффер: Вам доведеться робити те, що робили в Європі 100 років тому, а не зараз / Європейська правда. — 14.09.2015

- Савченко А. та ін. «Макроекономіка». К. : «Либідь». 1999 с. 181—194.