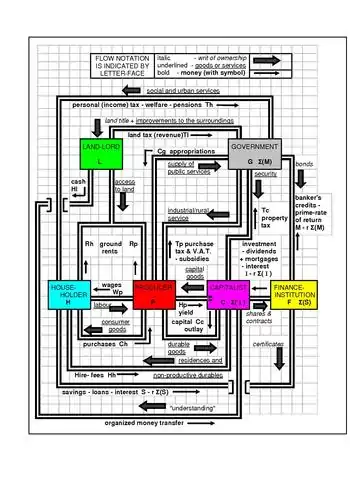

Макроекономічна модель

Макроекономічна модель — аналітичний інструмент, призначений для опису функціонування економіки країни або регіону. Такі моделі, як правило, створені для того, щоб описати динаміку агрегатів, таких як загальна кількість товарів і послуг, вироблених, у тому числі доходів, отриманих, рівень залученості виробничих ресурсів і рівня цін. Макроекономічні моделі можуть бути: логічні, математичні або розрахункові; різні види макроекономічних моделей служать різним цілям і мають різні переваги та недоліки. Моделі можуть бути використані для пояснення та ілюстрації основних теоретичних принципів, може бути використано для тестування, може порівняти та оцінити різні теорії макроекономіки, може бути використана для підготовки сценаріїв «що якщо» (сценарії, такі, як правило, використовується для оцінки можливих наслідків змін у грошово-кредитній політиці, оподаткування або інша макроекономічна політика) і може бути використана для створення економічних прогнозів. Макроекономічні моделі широко використовуються в наукових кіл, науки та досліджень, а також міжнародними організаціями, урядами та великими компаніями, а також консультантів і аналітичних центрів.

Типи

Прості теоретичні моделі

Прості підручники з описів макроекономіки з участю невеликої кількості рівнянь або діаграм часто називають «моделями». Приклади включають модель IS-LM та модель Манделла-Флемінга з Кейнсіанської макроекономіки, а модель Solow неокласична теоретичного зростання. Ці моделі поділяють кілька функцій. Вони базуються на кількох рівняннях, що включають кілька змінних, які часто можна пояснити простими діаграмами.[1] Багато з цих моделей є статичними, але деякі є динамічними, що описують економіку протягом багатьох періодів часу. Змінні, що з'являються в цих моделях, часто представляють макроекономічні агрегати (такі як ВВП або загальна зайнятість), а не змінні індивідуального вибору, в той час як рівняння, пов'язані з цими змінними, призначені для опису економічних рішень, вони зазвичай не отримуються безпосередньо шляхом агрегування моделей індивідуальних виборів. Вони досить прості для використання як ілюстрації теоретичних моментів у вступних поясненнях макроекономічних ідей; але тому кількісне застосування до прогнозування, тестування або оцінки політики, як правило, неможливо без істотного збільшення структури моделі.

Емпіричні моделі прогнозування

У 1940-х і 1950-х роках, коли уряди почали накопичувати дані національного доходу та звітності про продукти, економісти намагалися побудувати кількісні моделі, щоб описати динаміку, що спостерігається в даних.[2] Ці моделі оцінювали відносини між різними макроекономічними змінами, використовуючи (в основному, лінійний) аналіз часових рядів. Як і в більш простих теоретичних моделях, ці емпіричні моделі описують взаємозв'язок між сукупними величинами, але багато хто звертався до більш детального рівня деталізації (наприклад, вивчаючи співвідношення між виходом, зайнятості, інвестиціями та іншими змінами у багатьох різних галузях). Таким чином, ці моделі досягли сотень або тисяч рівнянь, що характеризують еволюцію сотень або тисяч цін і величин з часом, роблячи комп'ютери важливими для їх вирішення. Хоча вибір того, які змінні для включення в кожне рівняння було частково керовано економічною теорією (наприклад, включаючи минулий дохід як визначник споживання, як це було запропоновано теорією адаптивних очікувань), змінне включення в основному визначалося на чисто емпіричних підставах.[3]

Голландський економіст Ян Тінберген розробив першу всеосяжну національну модель, яку він побудував для Нідерландів у 1936 році. Пізніше він застосував таку ж модельну структуру до економіки Сполучених Штатів та Сполученого Королівства.[2] Перша глобальна макроекономічна модель, проект Wharton Econometric Forecasting Associates 'LINK, ініціював Лоуренс Клейн. Модель була наведена в 1980 році, коли Клейн, як і Тінберген перед ним, отримав Нобелівську премію. Широкомасштабні емпіричні моделі такого типу, включаючи модель Уортона, все ще використовуються сьогодні, особливо для прогнозування.[4][5][6]

Лукас про критику емпіричних моделей прогнозування

Економетричні дослідження в першій половині XX століття показали негативну кореляцію між інфляцією та безробіттям, що називається кривою Філіпса.[7] Емпіричні моделі макроекономічного прогнозування, засновані на приблизно однакових даних, мали аналогічні наслідки: вони припускали, що безробіття може бути постійно знижено шляхом постійного зростання інфляції. Проте в 1968 році Мілтон Фрідман[8] та Едмунд Фелпс[9] стверджували, що це очевидно компроміс було ілюзорним. Вони стверджували, що історичний зв'язок між інфляцією та безробіттям пояснюється тим, що минулі інфляційні епізоди були в основному несподіваними. Вони стверджували, що якщо монетарна влада постійно підвищить рівень інфляції, робітники та фірми врешті-решт зрозуміють це, тоді економіка повернеться до свого попереднього, більш високого рівня безробіття, але тепер і з більш високою інфляцією. Стагфляція 1970-х років, здається, виявляє їх передбачення.[10]

У 1976 р. Роберт Лукас, молодший, опублікував впливовий документ, стверджуючи, що невдача кривої Філіпса в 1970-х роках була лише одним з прикладів загальної проблеми з емпіричними моделями прогнозування.[11][12] Він зазначив, що такі моделі випливають зі спостережуваних зв'язків між різними макроекономічними величинами з часом, і ці відносини відрізняються залежно від того, який режим макроекономічної політики існує. У контексті кривої Філіпса це означає, що зв'язок між інфляцією та безробіттям спостерігається в економіці, де інфляція зазвичай була низькою в минулому, відрізнятиметься від співвідношення, яке спостерігалося в економіці, де висока інфляція.[13] Крім того, це означає, що неможливо прогнозувати наслідки нового політичного режиму з використанням емпіричної моделі прогнозування на підставі даних попередніх періодів, коли цей режим політики не було. Лукас стверджував, що економісти не зможуть прогнозувати наслідки нових політик, якщо вони не будуватимуть моделі на основі економічних основ (наприклад, переваг, технологій та бюджетних обмежень), які не повинні впливати на зміни політики.

Динамічні стохастичні моделі загальної рівноваги

Частково як відповідь на критику Лукаса, економісти 1980-х і 1990-х років почали будувати мікрофункціональні [14] макроекономічні моделі на основі раціонального вибору, які називаються моделями динамічної стохастичної загальної рівноваги. Ці моделі починаються із зазначення набору активних агентів в економіці, таких як домогосподарства, фірми та уряди в одній чи декількох країнах, а також переваги, технології та бюджетні обмеження кожного з них. Передбачається, що кожен агент зробить Оптимальний вибір, беручи до уваги ціни та стратегії інших агентів, як у поточному періоді, так і в майбутньому. Роблячи підсумки рішень різних типів агентів, можна знайти ціни, які прирівнюють пропозицію до попиту на кожному ринку. Таким чином, ці моделі втілюють тип рівномірної самостійності: агенти вибирають оптимально з урахуванням цін, тоді як ціни повинні відповідати постачанням і вимогам агентів.

Моделі динамічної стохастичної загальної рівноваги часто припускають, що всі агенти даного типу ідентичні (тобто є «представницьке домогосподарство» та «представницька фірма») і можуть виконувати досконалі розрахунки, які прогнозують майбутнє в середньому правильно (що називається раціональними очікуваннями). Проте це лише спрощення припущень і не є суттєвим для методології динамічної стохастичної загальної рівноваги; багато досліджень динамічної стохастичної загальної рівноваги спрямовані на більший реалізм, розглядаючи гетерогенні агенти або різні типи адаптивних очікувань[15] У порівнянні з моделями емпіричного прогнозування, моделі динамічної стохастичної загальної рівноваги, як правило, мають менше змінних та рівнянь, головним чином тому, що моделі динамічної стохастичної загальної рівноваги важче вирішити навіть за допомогою комп'ютерів.[16] Прості теоретичні моделі динамічної стохастичної загальної рівноваги, що містять лише кілька змінних, були використані для аналізу сил, що ведуть бізнес-цикли; ця емпірична робота породила дві основні суперницькі структури, що називаються моделлю реального ділового циклу та [15][17][18] новою кейнсіанською моделлю динамічної стохастичної загальної рівноваги.[19][20] Більш складні моделі динамічної стохастичної загальної рівноваги використовуються для прогнозування наслідків змін економічної політики та оцінки їх впливу на соціальне забезпечення. Проте економічне прогнозування все ще значною мірою базується на більш традиційних емпіричних моделях, які, як і раніше, широко вважають досягнення більшої точності у прогнозуванні впливу економічних порушень у часі.

Динамічна стохастична загальна рівновага проти моделей обчислювальної загальної рівноваги

Тісно пов'язана методологія, яка попередньо дає моделювання динамічної стохастичної загальної рівноваги, — це обчислюване моделювання загальної рівноваги. Як і моделі динамічної стохастичної загальної рівноваги, моделі обчислювальної загальної рівноваги часто містяться у міру оподаткування щодо переваг, технологій та бюджетних обмежень. Проте, моделі обчислюваної загальної рівноваги зосереджені в основному на довгострокових відносинах, що робить їх найбільш придатними для вивчення довгострокового впливу постійних політик, таких як податкова система, або відкритості економіки до міжнародної торгівлі.[21][22] Натомість моделі динамічної стохастичної загальної рівноваги підкреслюють динаміку економіки з часом (часто щоквартально), що робить їх придатними для вивчення бізнес-циклів та циклічних наслідків грошово-кредитно-фіскальної політики.

Розрахункові макроекономічні моделі на основі агента

Інша методологія моделювання, розроблена одночасно з моделями динамічної стохастичної загальної рівноваги, — це обчислювальна економіка на базі агента, яка є різноманітним моделюванням на основі агента.[23] Як і методика динамічної стохастичної загальної рівноваги, обчислювальна економіка на основі агента прагне розбити сукупні макроекономічні зв'язки на мікроекономічні рішення окремих агентів. Моделі обчислювальної економіки на основі агента також починаються з визначення агрегатів, що складають економіку, і визначають типи взаємодій, які окремі агенти можуть мати між собою або з ринком в цілому. Замість того, щоб визначати переваги цих агентів, моделі обчислювальної економіки на основі агента часто переходять безпосередньо до конкретних стратегій. Або іноді вказуються переваги разом із початковою стратегією та правилом навчання, за допомогою чого стратегія коректується відповідно до її минулих успіхів.[24] Враховуючи ці стратегії, взаємодія великої кількості окремих агентів (які можуть бути дуже неоднорідними) може бути змодельована на комп'ютері, а потім можна вивчити сукупні макроекономічні зв'язки, що виникають з цих окремих дій.

Сильні та слабкі сторони моделей динамічної стохастичної загальної рівноваги та обчислювальної економіки на основі агента

Моделі динамічної стохастичної загальної рівноваги та обчислювальної економіки на основі агента мають різні переваги та недоліки завдяки різним структурам, що лежать в основі. Моделі динамічної стохастичної загальної рівноваги можуть перебільшити індивідуальну раціональність та передбачення, а також підкреслити важливість неоднорідності, оскільки раціональні очікування, репрезентативна справа агента залишаються найпростішою і, таким чином, найпоширенішою моделлю динамічної стохастичної загальної рівноваги для вирішення. Також, на відміну від моделей обчислювальної економіки на основі агента, може бути важко вивчати локальні взаємодії між окремими агентами в моделях динамічної стохастичної загальної рівноваги, які замість цього зосереджуються головним чином на тому, як агенти взаємодіють через сукупні ціни. З іншого боку, моделі обчислювальної економіки на основі агента можуть перебільшувати помилки при індивідуальному прийнятті рішень, оскільки стратегії, прийняті в моделях обчислювальної економіки на основі агента, можуть бути дуже далекі від оптимального вибору, якщо модельєр не буде дуже обережним. Відповідна тема полягає в тому, що моделі обчислювальної економіки на основі агента, які починаються зі стратегій, а не переваг, можуть залишатися вразливими до критики Лукаса: зміна політичного режиму повинна, як правило, призвести до змін стратегії.

Див. також

- Модель IS-LM

- Математична економіка

- Модель Леонтьєва

- Математична модель

- Економетрика

- Динамічна стохастична загальна рівновага

- Історія макроекономічної думки

- Обчислювальна економіка

Посилання

- Агрегування в економіці // ВУЕ

- Classical & Keynesian AD-AS Model - An on-line, interactive model of the Canadian Economy

- FAIRMODEL - US models to download

- JAMEL - An on-line, interactive agent-based macroeconomic model

Джерела

- Blanchard, Olivier (2000), Macroeconomics, 2nd ed., Chap. 3.3, p. 47. Prentice Hall, ISBN 0-13-013306-X.

- Klein, Lawrence (2004). The contribution of Jan Tinbergen to economic science. De Economist 152 (2): 155–157. doi:10.1023/B:ECOT.0000023251.14849.4f.

- Koopmans, Tjalling C. (1947). Measurement Without Theory. Review of Economics and Statistics 29 (3): 161–172. JSTOR 1928627.

- Klein, Lawrence R., ред. (1991). Comparative Performance of US Econometric Models. Oxford University Press. ISBN 0-19-505772-4.

- Eckstein, Otto (1983). The DRI Model of the US Economy. McGraw-Hill. ISBN 0-07-018972-2.

- Bodkin, Ronald; Klein, Lawrence; Marwah, Kanta (1991). A History of Macroeconometric Model Building. Edward Elgar.

- Phillips, A. W. (1958). The relationship between unemployment and the rate of change of money wages in the United Kingdom 1861-1957. Economica 25 (100): 283–299. doi:10.2307/2550759.

- Friedman, Milton (1968). The role of monetary policy. American Economic Review (American Economic Association) 58 (1): 1–17. JSTOR 1831652.

- Phelps, Edmund S. (1968). Money wage dynamics and labor market equilibrium. Journal of Political Economy 76 (4): 678–711. doi:10.1086/259438.

- Blanchard, Olivier (2000), op. cit., Ch. 28, p. 540.

- Lucas, Robert E., Jr. (1976). Econometric Policy Evaluation: A Critique. Carnegie-Rochester Conference Series on Public Policy 1: 19–46. doi:10.1016/S0167-2231(76)80003-6.

- Hoover, Kevin D. (1988). Econometrics and the Analysis of Policy. The New Classical Macroeconomics. Oxford: Basil Blackwell. с. 167–209. ISBN 0-631-14605-9.

- Blanchard, Olivier (2000), op. cit., Ch. 28, p. 542.

- Edmund S. Phelps, ed., (1970), Microeconomic Foundations of Employment and Inflation Theory. New York, Norton and Co.

- Kydland, Finn E.; Prescott, Edward C. (1982). Time to Build and Aggregate Fluctuations. Econometrica 50: 1345–70. doi:10.2307/1913386.

- DeJong, D. N. with C. Dave (2007), Structural Macroeconometrics. Princeton University Press, ISBN 0-691-12648-8.

- Thomas F. Cooley (1995), Frontiers of Business Cycle Research. Princeton University Press.

- Andrew Abel and Ben Bernanke (1995), Macroeconomics, 2nd ed., Ch. 11.1, pp. 355-362. Addison-Wesley, ISBN 0-201-54392-3.

- Rotemberg, Julio J.; Woodford, Michael (1997). An optimization-based econometric framework for the evaluation of monetary policy. NBER Macroeconomics Annual 12: 297–346. JSTOR 3585236.

- Woodford, Michael (2003). Interest and Prices: Foundations of a Theory of Monetary Policy. Princeton University Press. ISBN 0-691-01049-8.

- Shoven, John B.; Whalley, John (1972). A general equilibrium calculation of the effects of differential taxation of income from capital in the US. Journal of Public Economics 1 (3–4): 281–321. doi:10.1016/0047-2727(72)90009-6.

- Kehoe, Patrick J.; Kehoe, Timothy J. (1994). A primer on static applied general equilibrium models. Federal Reserve Bank of Minneapolis Quarterly Review 18 (1): 2–16.

- Tesfatsion Leigh. Agent-Based Computational Economics. — 2003.

- Brock, William; Hommes, Cars (1997). A rational route to randomness. Econometrica 65 (5): 1059–1095. JSTOR 2171879.