Нормативи ліквідності

Загальна характеристика

Нормативи ліквідності є складовою економічних нормативів діяльності банків, які перевіряють здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань внаслідок збалансованості строків та сум погашення розміщених активів і зобов'язань банку. Банківська діяльність пов'язана із ризиком ліквідності, оскільки однією із банківських функцій є строковий трансферт. У випадку виникнення банківської паніки будь-який банк може збанкротувати. Такої неплатоспроможності банку допоможе протистояти висока частка ліквідних активів. Високою ліквідністю відзначаються кошти в касі банку, на рахунках в НБУ та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти, наприклад, боргові цінні папери із ліквідним вторинним ринком.

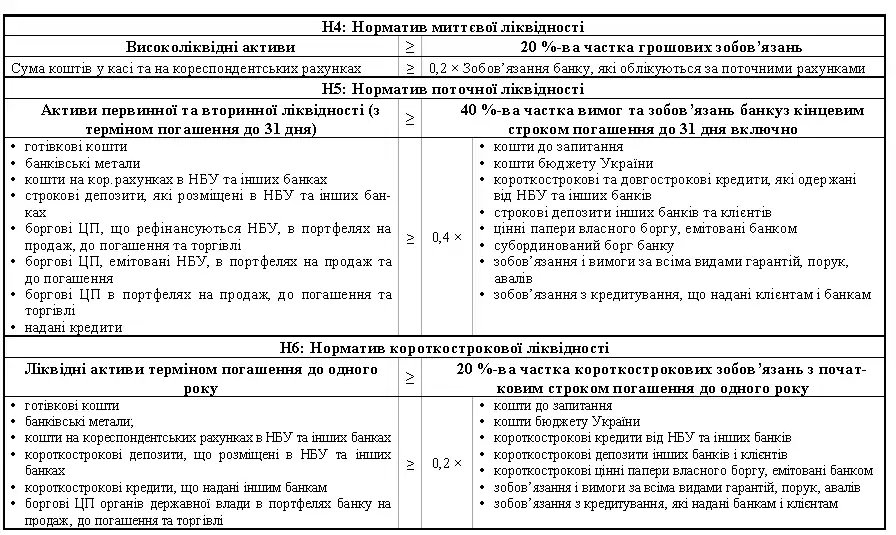

Норматив миттєвої ліквідності Н4

Норматив миттєвої ліквідності Н4 встановлюється з метою забезпечення своєчасного виконання банком своїх грошових зобов'язань, що обліковуються на поточних рахунках за рахунок високоліквідних активів. Високоліквідні активи (активи первинної ліквідності) повинні бути наявними у розмірі не меншому 20% грошових зобов'язань, які обліковуються за поточними рахунками банку. Станом на 1.1.2009 р. значення Н4 вітчизняної банківської системи сягало близько 62,38%.

Норматив поточної ліквідності Н5

Норматив поточної ліквідності Н5 встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку. Для цього вимагається наявність активів первинної та вторинної ліквідності (з терміном погашення до 31 дня) у мінімальному розмірі 40% вимог та зобов'язань банку з кінцевим строком погашення до 31 дня включно. До активів первинної та вторинної ліквідності зараховуються, зокрема, боргові цінні папери, що рефінансуються або емітовані НБУ у різних портфелях банків, а також надані кредити зі строком погашення менше одного місяця. Значення Н5 української банківської системи на 1.1.2009 перевищувало нормативне значення та становило 75,16%.

Норматив короткострокової ліквідності Н6

Норматив короткострокової ліквідності Н6 встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові (≤ 1 року) зобов'язання за рахунок ліквідних активів. Ліквідні активи терміном погашення до одного року повинні перевищувати 60% короткострокових зобов'язань. До зазначених активів зараховуються готівкові кошти, банківські метали, кошти на кореспондентських рахунках та депозити в НБУ та інших банках, а також короткострокові кредити, надані іншим банкам. А короткострокові зобов'язання охоплюють кошти до запитання, кошти бюджету України, короткострокові кредити від НБУ та інших банків, депозити інших банків і клієнтів, короткострокові цінні папери власного боргу, а також зобов'язання і вимоги за всіма видами традиційних позабалансових інструментів тощо. В січні 2009 року значення Н6 українських банків досягло 32,99%.

Див. також

Посилання

- Нормативи ліквідності // Банківська енциклопедія / С. Г. Арбузов, Ю. В. Колобов, В. І. Міщенко, С. В. Науменкова. — Київ : Центр наукових досліджень Національного банку України : Знання, 2011. — 504 с. — (Інституційні засади розвитку банківської системи України). — ISBN 978-966-346-923-2.