Економічні нормативи діяльності банків

За допомогою економічних нормативів діяльності банків в Україні забезпечується стабільна діяльність банків та своєчасне виконання ними зобов'язань перед вкладниками, а також запобігається неправильному розподілу ресурсів і втраті капіталу через ризики, що притаманні банківській діяльності (див. також статтю про банківське регулювання та нагляд). Економічні нормативи є основним стовпом пруденційного регулювання банків в Україні. Тут застосовуються концепції «Базель І»- Базель III. Їх розрахунок здійснюється, в основному, на базі регулятивного капіталу.

Існуючі нормативи поділяються на

- нормативи капіталу:

- мінімальний розмір регулятивного капіталу (Н1), (не менше 500 млн грн.)

- адекватність (достатність) регулятивного капіталу (Н2), (не менше 10%)

- достатність основного капіталу (Н3); (не менше 7%)

- нормативи ліквідності:

- короткострокова ліквідність (Н6)(не менше 60%);

- коефіцієнт покриття ліквідністю (LCR) за всіма валютами (LCRBB) та в іноземній валюті (LCRIB);

- коефіцієнт чистого стабільного фінансування (NSFR);

- нормативи кредитного ризику:

- максимальний розмір кредитного ризику на одного контрагента (Н7), (не більше 25%)

- великі кредитні ризики (Н8), (не більше 8-кратного розміру регулятивного капіталу банку)

- максимального розміру кредитного ризику за операціями з пов'язаними з банком особами (Н9), (не більше 25%).

- нормативи інвестування:

- інвестування в цінні папери окремо за кожною установою (Установи - будь-які суб'єкти підприємницької діяльності, що є юридичними особами (підприємства, організації, компанії, фірми, установи тощо).), (Н11), (не більше 15%)

- загальна сума інвестування (Н12) (не більше 60%);

Базою для розрахунку економічних нормативів Н2, Н3, Н7, Н8, Н9 є регулятивний капітал банку, Н4-Н6 - співввідношення активів до зобов'язань, Н11 та Н12 — статутний капітал.

Банк формує буфери капіталу, а саме: буфер запасу (консервації) капіталу, контрциклічний буфер. Банк формує буфери капіталу понад нормативне значення нормативу достатності основного капіталу (Н3).

- Буфер запасу (консервації) капіталу розраховується від загального обсягу ризику.

Банк формує буфер запасу (консервації) капіталу починаючи з:

- 01 січня 2020 року - у розмірі 0,625 відсотка;

- 01 січня 2021 року - у розмірі 1,25 відсотка;

- 01 січня 2022 року - у розмірі 1,875 відсотка;

- 01 січня 2023 року - у розмірі 2,5 відсотка.

2. Контрциклічний буфер капіталу розраховується від загального обсягу ризику в розмірі 0 - 2,5 відсотка. Розмір контрциклічного буфера капіталу встановлюється за рішенням Правління Національного банку в разі значної кредитної активності банків із урахуванням ризиків, пов'язаних із надмірним зростанням кредитування. Зазначена інформація завчасно розміщується на сторінці Офіційного інтернет-представництва Національного банку та має містити відомості, зокрема щодо розміру буфера, дати запровадження буфера в установленому розмірі.

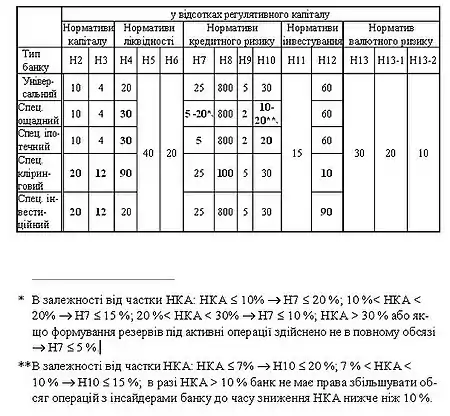

Необхідно зазначити, що для спеціалізованих банків НБУ встановлює окремі вимоги. Всі вище згадані значення нормативів діють для універсальних банків і тільки частково для спеціалізованих. Банк набуває статусу спеціалізованого ощадного банку, якщо більше ніж 50 відсотків пасивів банку є вкладами фізичних осіб (незалежно від типу активів). Банк набуває статусу спеціалізованого банку довірчого управління, якщо обсяг операцій за договорами довірчого управління становить 100 і більше відсотків сукупних активів банку.

Для спеціалізованих ощадних банків установлюються спеціальні значення таких економічних нормативів:

- нормативу миттєвої ліквідності (Н4) - не менше ніж 30 відсотків;

- нормативу максимального розміру кредитного ризику на одного контрагента (Н7) у розмірі - не більше ніж 20 відсотків;

- нормативу максимального розміру кредитного ризику за операціями з пов'язаними з банком особами (Н9) - не більше ніж 20 відсотків.

Для спеціалізованих банків довірчого управління установлюються спеціальні значення таких економічних нормативів:

- нормативу достатності (адекватності) регулятивного капіталу (Н2) - не менше ніж 20 відсотків;

- нормативу миттєвої ліквідності (Н4) - не менше ніж 40 відсотків;

- нормативу максимального розміру кредитного ризику на одного контрагента (Н7) - не більше ніж 15 відсотків;

- нормативу максимального розміру кредитного ризику за операціями з пов'язаними з банком особами (Н9) - не більше ніж 20 відсотків.

Нормативні значення інших економічних нормативів для спеціалізованих банків установлюються такі самі, як для універсальних банків.

Національний банк залежно від виду спеціалізації банку, рівня його капіталу може висувати до нього додаткові вимоги з метою забезпечення фінансової стійкості цього банку.

Філія іноземного банку має виконувати такі нормативи:

- достатності (адекватності) регулятивного капіталу;

- ліквідності;

- кредитного ризику;

- інвестування.

Розрахунок економічних нормативів і дотримання їх значення здійснюється з урахуванням порядку, установленого Інструкцією НБУ № 368.

Під час розрахунку економічних нормативів розмір приписного капіталу прирівнюється до розміру статутного капіталу банків України.

Системно важливий банк зобов'язаний дотримуватися спеціальних значень таких економічних нормативів:

- нормативів ліквідності, зокрема:

- нормативу миттєвої ліквідності (Н4) - не менше ніж 30 відсотків;

- нормативів кредитного ризику, зокрема:

- максимального розміру кредитного ризику на одного контрагента (Н7) - не більше ніж 20 відсотків.

Якщо системно важливий банк набув статусу спеціалізованого банку, то він має дотримуватися значень нормативів, установлених для спеціалізованих банків.

Системно важливий банк також формує буфер системної важливості, який розраховується від загального обсягу ризику.

Розмір буфера системної важливості визначається залежно від розміру показника системної важливості банку (що розраховується відповідно до Положення про порядок визначення системно важливих банків, затвердженого постановою Правління Національного банку України від 25 грудня 2014 року № 863) у таких межах:

| № з/п | Категорія системно важливого банку | Розмір показника системної важливості банку, % | Розмір буфера системної важливості, % |

| 1 | 2 | 3 | 4 |

| 1 | 1 категорія | менше 5 | 1 |

| 2 | 2 категорія | від 5 до 10 | 1,5 |

| 3 | 3 категорія | більше 10 | 2 |

Банк після отримання повідомлення Національного банку про набуття статусу системно важливого банку зобов'язаний з 01 січня наступного фінансового року дотримуватися спеціальних значень економічних нормативів, вимог щодо формування буфера системної важливості.

Банк після втрати статусу системно важливого банку має дотримуватися вимог, установлених розділом Х Інструкції НБУ №368, протягом 12 місяців із дня втрати такого статусу.

Станом на 23 лютого 2017 року було визначено такі банки як системно важливі:

- ПАТ КБ "Приватбанк"

- АТ "Укрексімбанк"

- АТ "Ощадбанк"

У цілому:

Розрахунок економічних нормативів банки (юридичні особи) проводять на підставі щоденних балансів та додаткових звітних даних:

а) за щоденними розрахунками: Н1, Н7, Н8, Н9, Н4;

б) за формулою середньозваженої величини (за місяць): Н11, Н12;

в) за станом на 1-е, 11-е та 21-е число кожного місяця: Н2, Н3, Н5, Н6.

Розрахунок середньозважної величини наведено у главі 3 розділу IX Інструкції НБУ №368.

Конкретна бухгалтерська методика розрахунку економічних нормативів здійснюється відповідно до Інструкції НБУ №315.

Див. також

Посилання

- Економічні нормативи діяльності банків // Банківська енциклопедія / С. Г. Арбузов, Ю. В. Колобов, В. І. Міщенко, С. В. Науменкова. — Київ : Центр наукових досліджень Національного банку України : Знання, 2011. — 504 с. — (Інституційні засади розвитку банківської системи України). — ISBN 978-966-346-923-2.

- Економічні нормативи // Термінологічний словник з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму, фінансуванню розповсюдження зброї масового знищення та корупції / А. Г. Чубенко, М. В. Лошицький, Д. М. Павлов, С. С. Бичкова, О. С. Юнін. — Київ : Ваіте, 2018. — С. 246. — ISBN 978-617-7627-10-3.

- Інструкція «Про порядок регулювання діяльності банків в Україні», затверджена Постановою Правління Національного банку України від 28.08.2001 № 368 (із змінами та доповненнями)