Кредитний рейтинг

Кредитний рейтинг є процедурою оцінки особи, підприємства або держави. В банківській справі рейтинг рівнозначний оцінці платоспроможності боржника. Для надання такої оцінки використовуються певні показники, які розраховуються за допомогою власних критеріїв банку («надання внутрішньо-банківських рейтингів»; див. підхід IRB «Базель ІІ») або ж рейтингових агентств («зовнішній рейтинг» в «Базель ІІ»).

Наявність кредитного рейтингу є важливою умовою відкритого фінансового ринку і використовується на міжнародному рівні:

— в регуляторних цілях;

— при проведенні переговорів з інвестором і залученні коштів як шляхом публічних запозичень, так і у вигляді кредитів;

— для вдосконалення систем ризик-менеджменту у фінансових установах, які спеціалізуються на інвестиційному кредитуванні.

Світова практика використання рейтингів

На фінансових ринках світу рейтинги широко застосовуються для порівняння між собою компаній в різних секторах економіки та прийняття інвестиційних рішень. Крім того, держава застосовує кредитні рейтинги в регуляторних цілях.

Кредитні рейтинги як атрибут фінансового ринку виникли в Сполучених Штатах Америки в першій половині ХІХ сторіччя в період підвищення попиту на облігації залізничних компаній, а також для активного залученням приватного капіталу на фінансовий ринок. Освоєння нових територій вимагало створення необхідної транспортної інфраструктури, а будівництво залізниць відбувалося за рахунок коштів приватних інвесторів, майже без залучення ресурсів держави.

Саме в той період було закладено підґрунтя для створення першого рейтингового агентства, а саме Standard & Poor's. В контексті існуючої на той час ситуації Генрі Пур випустив "Історію за зіничних доріг і каналів США", роботу, в якій спробував систематизувати фінансову і операційну звітність компаній, що працюють у [[Залізничний транспорт|залізничній сфері. Така інформація виявилася необхідною ринку і надалі мала популярність, що сприяло розробці та публікації такого дослідження на постійній основі. Стрімкий розвиток світової економіки та її глобалізація сприяли поширенню попиту на рейтингові послуги в Європі та Азії. На 70-ті роки ХХ сторіччя припадає закріплення в США державного регулювання рейтингових оцінок на законодавчому рівні, що з часом було зроблено більшістю країн Євразії.

На сьогоднішній день в усіх країнах Євросоюзу в регуляторних цілях кредитні рейтинги використовуються при визначенні вимог до капіталу. Орієнтиром служить остання редакція рекомендацій Базельського комітету з банківського нагляду (Базель-ІІ та Базель-ІІІ). Відповідно до цих документів, необхідно враховувати кредитні рейтинги при розрахунку розміру регулятивного капіталу (рейтинги характеризують рівень кредитних ризиків активів, в які розміщено капітал).

Велика кількість фінансових інституцій, в першу чергу, банки, користується кредитними рейтингами при визначенні доцільності кредитування позичальника. Також досить часто зустрічається практика врахування кредитного рейтингу при визначенні ставки за позикою або умов щодо надання забезпечення. В цьому випадку, чим вищим є кредитний рейтинг, тобто компанія-позичальник оцінюється як більш надійна, тим вигіднішими можуть бути умови запозичення.

У випадку публічного розміщення цінних паперів (акцій, облігацій) наявність кредитного рейтингу є важливою, хоч і не завжди обов’язковою умовою успішного залучення інвестицій. В цьому випадку інвестор бере до уваги не лише рівень кредитного рейтингу, але навіть його наявність, оскільки останнє свідчить по відкритість емітента.

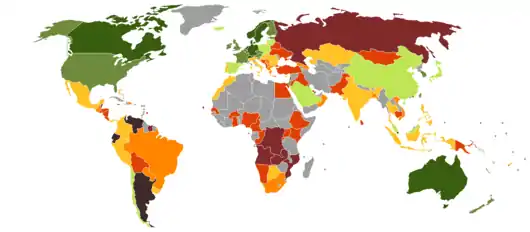

На сьогоднішній день в Україні працюють три міжнародних агентства, які визнані Національною комісією з цінних паперів та фондового ринку: Standard & Poor's, Moody's Investors Service, Fitch Ratings. Так, рішенням НКЦПФР №2314 від 27.12.2007 було затверджено рівні рейтингових оцінок, які використовують ці рейтингові агентства при визначенні рейтингів в Україні.

Огляд типових показників

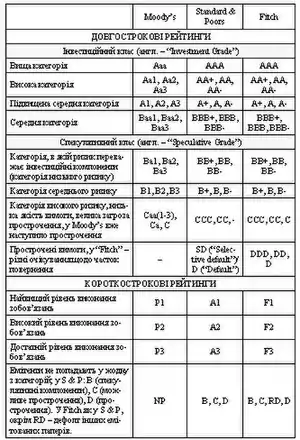

Існує три найбільших рейтингових агентства «Moody's», Standard & Poor's та Fitch Ratings, які, за різними оцінками, володіють 85% світового ринку.

| AAA | AA | A | BBB | BB | B | CCC | CC/D |

Наступна таблиця надає огляд типових показників згаданих компаній.

| Moody’s | S&P | Fitch | ||||

|---|---|---|---|---|---|---|

| Long-term | Short-term | Long-term | Short-term | Long-term | Short-term | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Вищий інвестиційний клас |

| Aa1 | AA+ | AA+ | Високий інвестиційний клас | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Підвищений інвестиційний клас | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Нижчий інвестиційний клас | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not prime | BB+ | B | BB+ | B | Не інвестиційний клас Спекулятивний |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | Highly speculative | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Клас істотного ризику | |

| Caa2 | CCC | Екстремально спекулятивний клас | ||||

| Caa3 | CCC- | Клас дефолту з малою вірогідністю зростання | ||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | Дефолт | |

| / | DD | |||||

| / | D | |||||