Базель II

Історія

Широку координацію в сфері банківського регулювання на міжнародному рівні у 1974 році було розпочато заснуванням Базельського Комітету з питань банківського нагляду при Банку міжнародних розрахунків. Існування такої установи уможливило розв’язання так званої «дилеми в’язня», результатом якої міг би бути ефект міждержавної конкуренції за найнижче регулювання в банківській сфері з метою приваблення банківського капіталу. Зокрема, в 1988 році побачила світ рекомендація про «Міжнародну конвергенцію оцінки та стандартів капіталу» (надалі «Базель І»), яка містила мінімальні вимоги до банків. Вона була спрямована на підвищення міцності і стабільності міжнародної банківської системи, а також на забезпечення мінімальної, але єдиної бази пруденційного регулювання. Згідно з «Базель І», регулятивний капітал (резерви капіталу) банку повинен (повинні) перевищувати результат формули: активи банку * фактор ризику (в залежності від категорії боржника) * 8%. І хоча зазначена рекомендація, як і нині «Базель ІІ», стосувалася тільки міжнародно-активних банків, вона за рахунок своєї стандартизації та простоти була прийнята за загальну основу регулювання банківських систем більшості країн (понад 100 держав), в тому числі і України (частково викладена в Постанові Правління НБУ N 368 від 28.08.2001 р.).

Проте, невдоволення зазначеною угодою пов’язане, зокрема, з використанням новітніх фінансових інструментів в сфері сек’юритизації активів з метою регулятивного арбітражу було одним із поштовхів для подальшого розвитку «Базель І». Іншу причину невдоволення становив підхід «стригти під одну гребінку», в рамках якого ступінь ризику надавався не в залежності від ризику контрагента, а від його приналежності до певної категорії контрагентів. І хоча було внесено кілька корективів в «Базель І», все ж таки існувала потреба в його кардинальній зміні. Тому в 1998 році було розпочато консультації з приводу укладення нової угоди, які призвели до прийняття «Базель ІІ» 26 червня 2004 року.

Тривалість процесу написання «Базель ІІ» можна пояснити багатогранністю нових проблем. Потрібно було узгодити інтереси як регулюючих органів держав-членів, так і комерційних банків. Попередньо випущено три консультаційні версії «Базель ІІ». Окрім цього, Базельський Комітет провів п'ять досліджень з метою визначення кількісних змін («Quantitative Impact Study» — надалі QIS), пов’язаних із впровадженням «Базель ІІ». Проведення останнього було пов'язане з першою поправкою до «Базель ІІ». Ця поправка була внесена в листопаді 2005 року та стосувалася, зокрема, «подвійного дефолту» і деяких змін в рамках торгових операцій.

Суть «Базель ІІ»

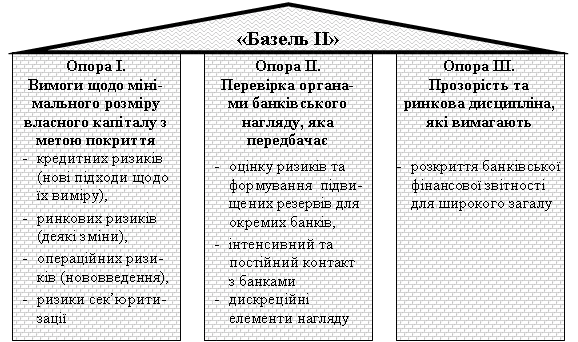

Опора І: Вимоги щодо мінімального розміру власного капіталу

Як показує рисунок, «Базель ІІ» складається з трьох так званих опор. Найбільше уваги приділяється першій опорі, яка містить:

1) Змінені вимоги щодо формування резервів для покриття збитків із кредитних ризиків

Головними ризиками вважаються кредитні, які можуть охоплювати ризик неплатоспроможності контрагента, ризик його ліквідності, ризик країни (якщо контрагент походить з іншої країни) тощо. Саме невдоволення факторами кредитного ризику, які в «Базель І» залежали тільки від категорії контрагентів, а не від фактичного ризику, примусило Комітет перевірити попередні положення на їх доцільність. Спочатку був запропонований підхід, який базувався на зовнішніх рейтингах (стандартизований підхід — англ.: «Standardised approach»). Проте, він мав великий недолік — тільки найбільші компанії в країнах за межами США могли дозволити собі замовити рейтинг.

З цим пов'язано створення ґрунтовно нового підходу: підходу, що базується на внутрішніх рейтингах (англ.: «Internal Ratings-Based Approach»; надалі — «IRB»), та поділяється на фундаментальний та вдосконалений. Тепер банки власноруч можуть при виконанні певних умов розраховувати резерви для покриття збитків із ризиків на базі показників внутрішніх систем оцінки ризиків. Щоб надати банкам стимул розвивати власні системи менеджменту ризику, Комітет оформив підходи таким чином, що резерви капіталу є тим меншими, чим більш удосконалений підхід застосовується з боку банку.

В січні 2004 року було також визначено, що в «Базель ІІ» охоплюватимуться тільки неочікувані ризики, а очікувані ризики повинні бути врахованими як спеціалізовані резерви в рамках бухгалтерського обліку та вирахуваними з власного капіталу банку. Цікаво зазначити, що коефіцієнт платоспроможності все ще залишився на 8% рівні (для порівняння: в Україні він знаходиться на рівні 10%). Також деякі інші основні положення «Базель І» залишилися в силі.

2) Застосування інструментів пом'якшення ризику

В «Базель І» визнавалося дуже обмежене коло інструментів пом'якшення ризиків. В «Базель ІІ» коло таких інструментів стало ширшим. Стали охоплюватися гарантії та кредитні деривати, хоча тільки типу «кредитний дефолтний своп», «кредитне-дефолтне боргове зобов'язання» (як грошове забезпечення) та «своп повного повернення». Почав застосовуватися балансовий неттінг, який до цього можна було застосовувати тільки до новітніх позабалансових інструментів.

3) Вимоги щодо формування резервів для покриття збитків із операційних ризиків

Операційні ризики визначаються як «ризики збитків в результаті неадекватних або помилкових внутрішніх процесів, дій працівників та систем або зовнішніх подій» (в тому числі і юридичний ризик). Врахування цього типу ризиків було необхідним, зокрема, в зв’язку з тим, що резерви під збитки в рамках IRB-підходу зменшилися.

4) Положення щодо операцій з сек'юритизацією активів

Цей пункт спрощує використання «Asset Backed Securities», водночас Комітет намагається усунути джерело регулятивного арбітражу. Експерти вважають, що зменшаться операції з сек'юритизацією активів, які проводяться банками з метою вивільнення регулятивного капіталу. «Базель ІІ» в основному звертає увагу на традиційну сек’юритизацію. Проведення синтетичної сек’юритизації ним унеможливлюється, так як гарантами в цьому процесі не визнаються підприємства спеціального призначення.

5) Положення щодо операцій торгового портфеля

Уточнюються основні вимоги до позицій торгового портфеля, зокрема підкреслюється потреба в пруденційній оцінці таких позицій, особливо менш ліквідних. Тут обговорюється також оцінка нових деривативів, які в період прийняття поправки щодо ринкових ризиків до «Базель І» у 1996 році ще не були поширеними. Це деривативи, що обговорювалися в пункті 2) та які можуть використовуватися банком з метою хеджування.

Опора ІІ: Перевірка з боку органів банківського нагляду

Друга опора регулює процес перевірки банку органами банківського нагляду. По-перше, передбачається формування підвищених резервів для окремих банків, якщо рівень резервів банку не відповідає його ризиковому профілю. По-друге, органи нагляду отримують повноваження втручатися в діяльність банків з метою уникнення зниження капіталу нижче від мінімального рівня. По-третє, підкреслюється необхідність забезпечення інтенсивного та постійного контакту з банками. Ці положення можна тлумачити як тенденцію банківського нагляду в напрямку дискреційного нагляду.

Опора ІІІ: Прозорість та ринкова дисципліна

Третя опора вимагає розкриття банківської фінансової звітності для широкого загалу. Такий інструмент застосовується з метою створення основи саморегуляції банків. Деякі експерти вважають таку форму регулювання для банківського сектора неадекватною. Ця опора виконує роль додатку до опор І-ІІ.

Впровадження «Базель ІІ» в ЄС

Створення внутрішнього ринку, заснованого Єдиним Європейським актом в 1986 році, передбачало фактичне забезпечення свободи руху товарів, осіб, послуг та капіталу в межах ЄС. Таким чином, інтеграція в фінансовій сфері зумовлювала зміну старих та виникнення нових законодавчих документів. Було видано низку директив ЄС з метою гармонізації правових рамок держав-членів. Ці директиви впроваджено державами-членами. Однією з головних директив на старті процесу створення внутрішнього ринку капіталу була «Друга директива з питань координації банків» в 1989 р. (89/646/ЄЕС). Вона створила передумови для його існування та сприяла гармонізації регулятивного права. Банківське право в державах-членах ЄС було вже гармонізованим, оскільки 8 з 12 членів Базельського Комітету — держави-члени ЄС. Зазначена директива також дозволила фінансовим підприємствам на підставі «єдиного паспорта» діяти на території усього ЄС, виконуючи вимоги органу банківського нагляду країни походження. Такий підхід створив проблему конкуренції німецьких універсальних банків з англійськими (спеціалізованими) небанківськими інвестиційними компаніями в сфері операцій з цінними паперами. Інвестиційні компанії на відміну від банків не були зобов’язані тримати резервний капітал. Це зумовлювало їхнє переважаюче конкурентне становище. Існувала нагальна потреба в гармонізації вимог щодо мінімального рівня капіталу для обох типів підприємств і тим самим в поєднанні двох моделей регулювання — континентальної моделі універсальних банків та англосаксонської моделі поділу банківських операцій і операцій з цінними паперами.

Тому «Директива адекватності капіталу» («Capital Adequacy Directive»/CAD I або 93/6/ЄЕС), яка була прийнята в 1993 році, впровадила регулювання за функціями замість регулювання за типами підприємств. Внаслідок цього градація операцій універсального банку, а також спеціалізованих фінансових підприємств здійснюється за їхньою приналежністю до торгового або банківського портфеля. Сума резервів за різними портфелями мала призвести до справедливого рівня регулятивного капіталу. Зазначений принцип відомий також під назвою «Принципу конструктора», за яким резерви на покриття збитків із різних ризиків сумуються.

В 1998 році була змінена CAD І, яка перетворилася в CAD ІІ. Важливою віхою в подальшому процесі інтеграції стала «Директива щодо започаткування та ведення діяльності кредитних установ», відома також як «Кодифікована банківська директива» (2000/12/ЄС). Вона об'єднала різні директиви минулих років в один документ, проте CAD ІІ сюди не увійшла. «Кодифікована банківська директива» регулює умови ліцензування, вільне відкриття фірм та вільний рух послуг, відносини з третіми країнами, принципи поділу повноважень в рамках нагляду з банками інших ЄС-держав, впроваджує певні інструменти банківського нагляду, а також створює дорадчий орган з питань банківських питань при Європейській Комісії.

Нові зміни в цій сфері ознаменував у 1998 році початок консультацій до «Базель ІІ», які були проведені паралельно до консультацій щодо змін CAD II та «Кодифікованої банківської директиви». Як відомо, після прийняття «Базель ІІ» Європейська Комісія повідомила, що впроваджуватиме «Базель ІІ» з деякими змінами в усіх країнах ЄС, а дія законів розповсюджуватиметься на всі без винятку банки, а не тільки на міжнародно-активні установи. Зміни в законодавстві на європейському рівні охоплюватимуть директиви 2000/12/ЄС та 93/6/ЄЕС, перейменовані відповідно на 2006/48/ЄС та 2006/49/ЄС. В середині липня 2004 року Європейська Комісія випустила свої пропозиції щодо змін зазначених директив. В середині липня 2005 року Комітет з економічних питань Європейського Парламенту закінчив працю над новим законодавчим проектом. Очікувалося, що зміни до директив буде прийнято пленумом Європейського Парламенту ще влітку 2005 року, проте складнощі з ратифікацією Європейської Конституції значно уповільнили притаманну ЄС динаміку.

Тільки 28 вересня 2005 року Європейський Парламент постановив впровадження «Базель ІІ» в ЄС. Застосування змінених директив, імплементованих в національне законодавство держав-членів, розпочнеться на перехідних засадах 1 січня 2007 року. Тісні перекликання Базельських рекомендацій та директив ЄС і тут стають очевидними. Проте, деякі положення директив 2006/48/ЄС та 2006/49/ЄС відрізняються від Базельських положень.

Окрім зміцнення стабільності фінансової сфери, «Базель ІІ» має деякі побічні ефекти. При реалізації та застосуванні положень «Базель ІІ» прогнозується зростання ролі Комітету Європейських органів банківського нагляду. На нього припадатиме підвищена координація, яка буде необхідною для забезпечення ідентичного застосування удосконалених підходів на території усього ЄС. У цей час, експертами очікуються зміни компетенції щодо банківського нагляду, а саме — поступове передання повноважень з рівня національних держав-членів на наднаціональний рівень ЄС. Існуюча невизначеність стосовно виконання функції «кредитора останньої інстанції» змусить прийняти принципове рішення. Кому належить прийняття такого рішення — національним центральним банкам чи Європейському центральному банку?

Європейські МСП побоюються негативних наслідків впровадження «Базель ІІ», адже кредитне фінансування є головним джерелом їхнього капіталу. Так як сектор МСП відіграє провідну роль в європейських економіках, це може мати вплив на всю економіку ЄС. Як наслідок того, що банки примушені реагувати чутливіше на підвищений ризик, деякі МСП з малим розміром власного капіталу не зможуть отримати нових кредитів. Власний капітал є визначальною частиною рейтингу кожного підприємства. В австрійському секторі МСП існує також високий рівень кредитного фінансування (50% усіх коштів), а рівень власного капіталу австрійських МСП (40% усіх коштів) знаходиться нижче від європейського. Представники фірми «Creditreform» вважали до недавнього, що впровадження «Базель ІІ» в ФРН може призвести до банкрутства 20-30% всіх МСП. Проте, згідно з результатами незалежних досліджень негативних наслідків здебільшого не очікується.

На вимоги, зокрема, торгово-промислової палати ФРН, в «Базель ІІ» інтегрований так званий регулятивний портфель роздрібних кредитів (англ.: «Retail-Portfolio»). Вимоги останнього отримують завжди пільговий фактор ризику: в стандартизованому підході — 75%, а в удосконалених підходах для неочікуваного ризику — максимально 266% (найнижчий фактор порівняно з іншими категоріями активів). Для порівняння: в «Базель І» всі боржники зазначеної категорії отримували 100% фактор ризику. QIS 5 підтвердив, що нові фактори ризику не спричиняють зростання резервів; вони залишатимуться на рівні 8%, як і заплановано.

Проте, для того, щоб бути зарахованими до регулятивного портфеля кредити повинні виконувати такі умови. По-перше, боржник повинен бути фізичною особою або МСП. По-друге, загальна вартість кредитів, наданих одному позичальнику, не повинна перевищувати 1 млн євро. По-третє, загальна вартість вимог до одного позичальника з метою диверсифікації не повинна перевищувати 0,2% усього кредитного пулу. Навіть якщо кредити, надані МСП, не зараховуються до регулятивного портфеля, їм надається пільговий фактор кореляції в рамках IRB-підходу, який зменшує резерви в залежності від товарообороту підприємства (5-50 млн євро).

Додатково до цього, різні організації, в тому числі і Європейська Комісія, опублікували рекомендації МСП з метою запозичення «Know-How». В квітні 2004, консалтингова компанія PriceWaterhouseCoopers опублікувала дослідження щодо фінансових та макроекономічних наслідків впровадження «Базель ІІ» в ЄС («Барселонський звіт»). Негативних наслідків для МСП не очікується. До схожих результатів прийшли й інші дослідження. Вважається, що окрім фінансового сприяння новозаснованим фірмам в сфері технологічних новацій жодних додаткових державних втручань не потрібно.

Зазначене дослідження PriceWaterhouseCoopers розглядає також питання проциклічності «Базель ІІ». Річ у тому, що в разі погіршення загальних економічних умов падають рейтинги підприємств, а особливо МСП. З цим пов’язано підвищення резервів банку під можливі збитки, скорочення кредитних ліній, зменшення надання нових кредитів. Таким чином, погіршення ситуації провокує погіршення та навпаки. Проблема проциклічності не є новою. Вона мала місце вже у «Базель І». Вважається, що зазначене питання в цей час проблеми не складає, проте існує потреба постійного моніторингу.

Впровадження «Базель ІІ» в Україні

Україна, мета якої полягає в якомога швидшій інтеграції в європейський економічний простір, намагатиметься якнайшвидше впровадити «Базель ІІ». Про це оголосив Національний банк України в своєму листі 30.12.2004 № 42-412/4010-13749, в якому пропонується впровадження опор «Базель ІІ» у зворотному порядку — розпочати третьою, а завершити першою. Проте, конкретних заходів ще не було вжито, що й не дивно. Навіть США вдруге відтермінували впровадження зазначеної рекомендації до початку 2009 року, хоча й виступали її ініціаторами, а Індія та Китай взагалі відмовилися від його впровадження, хоча й брали участь у розробці.

Див. також

Джерела

- Кротюк В. Л., Міщенко В. Еволюція підходів до оцінки капіталу в Базельських угодах // Банківська справа.- 2005.- № 4.-C. 3-10.

- Хаб'юк О. Вплив Базеля ІІ на банки та економіку // Вісник Національного банку України.- 2006.- № 8.- C. 10-13

- Олексій Хаб’юк. Банківське регулювання та нагляд через призму рекомендацій Базельського комітету: Монографія. — Івано-Франківськ: ОІППО; Снятин: ПрутПринт, 2008. — 260с.

- Російський переклад «Базель ІІ» (містить деякі неточності)

- Документи, пов'язані з «Базель ІІ» на сторінках Базельського комітету (англ.)

- European Commission. Guide for SMEs on how to work with banks. — Bruxelles, 2004[недоступне посилання з червня 2019]

- PwC Deutsche Revision. Zusammenfassung der «Studie der finanziellen und makroöonomischen Konsequenzen der vorgeschlagenen neuen Eigenkapitalvereinbarung für Bank und Wertpapierfirmen in der EU». — 2004.

Посилання

- БАЗЕЛЬ ІІ // Банківська енциклопедія / С. Г. Арбузов, Ю. В. Колобов, В. І. Міщенко, С. В. Науменкова. — Київ : Центр наукових досліджень Національного банку України : Знання, 2011. — 504 с. — (Інституційні засади розвитку банківської системи України). — ISBN 978-966-346-923-2.

- Базель II // Термінологічний словник з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму, фінансуванню розповсюдження зброї масового знищення та корупції / А. Г. Чубенко, М. В. Лошицький, Д. М. Павлов, С. С. Бичкова, О. С. Юнін. — Київ : Ваіте, 2018. — С. 74-76. — ISBN 978-617-7627-10-3.