Теорія перспектив

Теорія перспектив — економічна теорія, що описує поведінку індивіда в умовах невизначеності. Ця теорія описує те, як люди вибирають між альтернативами. Кожен можливий результат має певну ймовірність виникнення і цінність, яку людина визначає суб'єктивним чином. Цінності можуть бути як позитивними, так і негативними. У другому випадку цінності є для людини втратами. Теорія перспектив робить акцент на суб'єктивізмі і говорить, що люди схильні переоцінювати низькі ймовірності виникнення альтернатив і недооцінювати високі ймовірності. Дана теорія стверджує, що люди приймають рішення на підставі потенційних виграшів і втрат, використовуючи певні евристики. При цьому теорія описова: вона моделює рішення, що приймаються в реальному житті, а не оптимальні рішення, які випливають з відомих ймовірностей відомих виграшів і втрат.

Теорія перспектив була розроблена Деніелом Канеманом та Амосом Твєрскі на основі емпірично виявлених і задокументованих фактів поведінки реальних індивідів в умовах ризику. Перші праці з теорії перспектив були опубліковані Д. Канеманом та А. Твєрскі в 1979.

Історія

Теорія була створена в 1979 р і розвинена в 1979 р Даніелем Канеманом і Амосом Тверські і докладно викладена в їхній статті "Prospect Theory: An Analysis of Decision under Risk" [1] (1979), за яку вони отримали Нобелівську премію. Відштовхуючись від емпіричних спостережень і свідоцтв, вона описує як індивідуми оцінюють втрати і виграші. В оригінальному формулюванні термін «перспектива» ставився до лотереї.

Поведінкова економіка почала своє зародження за багато років до виникнення теорії перспектив.

До теорії перспектив її місце займала т.зв. теорія очікуваної корисності, основу якої розробили Джон фон Нейман і Оскар Моргенштерн, що випустили в 1944 році монографію "Теорія ігор і економічна поведінка" (англ.)

Теорія очікуваної корисності була розкритикована через свої недоліки. Наприклад, вона зовсім не враховує таке явище як уникнення ризиків. Уникнення ризиків - це наслідок того, що люди переоцінюють маленькі ймовірності і недооцінюють великі.

Припустимо, що дві людини мають однаковий статок в $ 1млн. Теорія очікуваної корисності говорить, що раз так, то вони обидві повинні бути однаково щасливі. Однак, може бути так, що перша людина залишилася зі статком у $ 1млн після того, як втратила $ 1млн (тобто у нього було $ 2млн), а друга людина здобула статок в $ 1млн, мавши до цього тільки 500 $ і заробивши $ 999,500. Звичайно, вони не можуть бути однаково задоволені.

Теорія очікуваної користі не розглядає такі випадки, просто ставлячи знак рівності між щастям і кількістю грошей на даний момент часу. Теорія перспектив виправила дане упущення, і тому вийшла на перший план, завдяки своїй кращій точності моделювання реальних ситуацій.

Критика теорії очікуваної корисності

В 1953 році М. Аллє опублікував роботу в якій на основі емпірично отриманих даних піддавав критиці підхід фон Неймана — Моргенштерна. Цей емпірично виявлений факт отримав назву «Парадоксу Аллє». Додатковим інструментом критики став виявлений в 1961 році факт невідповідності передбачень теорії очікуваної корисності реальній поведінці індивіда в рамках парадоксу Еллсберга.

Розв'язок «парадоксу Аллє» в рамках теорії перспектив

Д. Канеман та А. Твєрскі виходили з припущення, що індивід по різному реагує на еквівалентні в грошовому еквіваленті ситуації в яких він може втратити або виграти. Це так звана асиметричність реакції на зміни в доходах. Оцінка можливих наслідків ймовірнісної комбінації (лотереї) відбувається в два етапи:

1. Так зване «редагування». На цьому етапі відбираються неприйнятні варіанти, також на цьому етапі можуть проявлятися впливи контексту (ефект оформлення тощо)

2. Відбувається оцінка вибраних альтернатив

На основі значного статистичного матеріалу з'ясувалося, що оцінки величини ймовірностей індивідом не збігається з істинним значенням величини цих ймовірностей. Зазвичай індивіди переоцінюють малі імовірності, та недооцінюють середні та великі. Це викликало заміну лінійного функціонала в теорії очікуваної корисності фон Неймана — Моргенштерна на функції суб'єктивних ймовірностей, які можуть бути субаддитивними (в сумі не дорівнювати одиниці), а також субпропорційними (нелінійними).

Подальший розвиток теорія перспектив отримала в кумулятивній теорії перспектив.

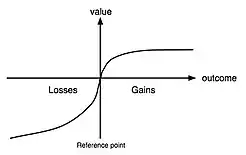

Модель теорії

Теорія в основному розділена на дві стадії, редагування (editing) і оцінка (evaluation). На першій різні вибори впорядковані слідом за деякими наближеними спостереженнями, щоб дозволити оціночній фазі бути простішою. Оцінки суб'єктивної цінності втрат і виграшів даються щодо деякої точки відліку. Функція суб'єктивної цінності, яка проходить через цю точку, має s-подібний вид. На даній функції на етапі редагування розставляються альтернативи. У зоні збитків функція більш круто йде вниз. Ця асиметричність пояснюється тим, що люди важче сприймають втрати, ніж радіє від таких же виграшів (неприйняття втрати). Деякі типи поведінки спостерігаються в економіці, такі як ефект розташування або звернення неприйняття ризику / прагнення до ризику в разі виграшів або втрат (зване «ефект віддзеркалення»), також можуть бути пояснені на основі теорії перспектив.

Формула, яку Канеман і Тверські пропонують для використання на етапі оцінки, виглядає наступним чином:

За цією формулою обчислюються цінності (корисності) кожної можливої альтернативи. Альтернатива з найбільшою цінністю в результаті вибирається людиною як найкраща для неї.

Пояснення: нехай у альтернативи A є можливих результатів, кожен результат має свою ймовірність . - це значення результату на горизонтальній осі функції цінності (вісь збиток / прибуток),а - сама функція цінності. Функція - це функція суб'єктивної ймовірності, яка несе в собі той сенс, що люди недооцінюють великі ймовірності, але переоцінюють маленькі.

Тоді цінністю альтернативи буде сума створення суб'єктивної ймовірності кожного результату на значення цього результату на функції цінності. І чим вище цінність альтернативи, тим більша її перевага в очах людини, що приймає рішення.

Функція коректності ймовірності своїми властивостями вказує на те, як людина думає під час прийняття рішень в умовах ризику: маленькі ймовірності людині здаються «не такими вже маленькими», а великі ймовірності здаються «не такими вже й великими». Іншими словами буде (можливо,на порядок) більше, ніж 0.01, але буде менше, ніж 0.99. Для людини ймовірність 0.01 - це «набагато більше», ніж ймовірність 0, однак ймовірності 0.4 і 0.5 людина сприймає як приблизно однаково можливі.

Однак і . Це пов'язано з тим, що людина явно не буде завищувати очікування того, що станеться подія, якщо воно гарантовано не може статися, а також не буде занижувати очікування події, яка гарантовано відбудеться.

Немає точної «границі», на якій ймовірність з розділу маленьких переходить в розділ великих, але Канеман і Тверські в своїй статті пропонують орієнтуватися на ймовірність 0.33 як на «границю».

Наслідки теорії

Важливий наслідок теорії перспективи полягає в тому, що спосіб, яким економічні агенти суб'єктивно, спираючись на власну думку, оформляють результат чи угоду, впливає суб'єктивна цінність (корисність), яку вони очікують отримати. Цей аспект теорії перспективи, зокрема широко використовувався в поведінкової економіки і «ментальному бухгалтерському обліку». Теорія оформлення і теорія перспектив були застосовані до різноманітного діапазону ситуацій, які здаються непослідовними зі стандартної раціональної економічної точки зору: «статус-кво відхилення», різні азартні ігри та «загадки укладення парі», «ефект постачання».

Інший можливий наслідок теорії перспектив для економіки — те, що корисність може бути базовою точкою відліку, на відміну від адитивних функцій корисності, що лежать в основі великої частини «неокласичної економіки». Ця гіпотеза сумісна з психологічними дослідженнями щастя, які відкрили, що суб'єктивні заходи добробуту відносно стійкі протягом довгого часу, навіть перед обличчям великих збільшень добробуту (Easterlin, 1974; Франк, 1997)

Оригінальна версія теорії перспектив дала початок порушень домінування першого порядку. Таким чином, одна перспектива могла б мати більшу перевагу над іншою, навіть якщо б це призвело до гіршого результату з ймовірністю одиниця. Сукупна теорія перспектив може також використовуватися для нескінченно багатьох або навіть безперервних результатів (наприклад, якщо результат може бути будь-яким реальним числом).

Література

- Easterlin, Richard A. (1974) «Does Economic Growth Improve the Human Lot?» in Paul A. David and Melvin W. Reder, eds., Nations and Households in Economic Growth: Essays in Honor of Moses Abramovitz, New York: Academic Press, Inc.

- Frank, Robert H. (1997) «The Frame of Reference as a Public Good», The Economic Journal 107 (November), 1832—1847.

- Kahneman, Daniel, and Amos Tversky (1979) «Prospect Theory: An Analysis of Decision under Risk», Econometrica, XVLII (1979), 263—291…

- Tversky, Amos, and Daniel Kahneman (1992): «Advances in Prospect Theory: Cumulative Representation of Uncertainty», Journal of Risk and Uncertainty, 5, 297—323.