Теорія фірми

Теорія фірми складається з ряду економічних теорій, що пояснюють і передбачають характер фірми, компанії чи корпорації, включаючи її існування, поведінку, структуру та взаємозв’язок з ринком. [1]

Огляд

Спрощено кажучи, теорія фірми має на меті відповісти на ці питання:

- Існування. Чому виникають фірми? Чому не всі операції в економіці опосередковані ринком?

- Межі. Чому межа між фірмами та ринком розташована саме там стосовно розміру та різноманітності продукції? Які операції виконуються внутрішньо, а які укладаються на ринку?

- Організація. Чому фірми структуровані таким чином, наприклад, щодо ієрархії чи децентралізації? Яка взаємодія формальних та неформальних відносин?

- Неоднорідність твердих дій / виступів. [2] Що зумовлює різні дії та виступи фірм?

- Докази. Які тести існують для відповідних теорій фірми? [3]

Фірми існують як альтернативна система механізму ринкових цін, коли ефективніше виробляти в неринковому середовищі. Наприклад, на ринку праці фірмам або організаціям може бути дуже важко або затратно зайнятися виробництвом, коли їм доводиться наймати та звільняти своїх робітників залежно від умов попиту / пропозиції. Вона також може бути дорогої для співробітників перекладати компанії кожен день шукають кращі альтернативи. Подібним чином, компаніям може бути дорого знаходити нових постачальників щодня. Таким чином, фірми укладають довгостроковий контракт зі своїми працівниками або довгостроковий контракт з постачальниками, щоб мінімізувати вартість або максимізувати вартість майнових прав. [4] [5] [6]

Передумови

У період Першої світової війни акценти в економічній теорії були змінені з аналізу на галузевому рівні, який в основному включав аналіз ринків на аналіз на рівні фірми, оскільки стає все більш очевидним, що досконала конкуренція вже не є адекватною моделлю поведінки фірм. Економічна теорія до того часу була зосереджена на спробі зрозуміти ринки поодинці, і мало досліджень щодо розуміння того, чому існують фірми чи організації. Ринки керуються цінами та якістю, як ілюструють овочеві ринки, де покупець може вільно змінювати продавців на біржі. На необхідності переглянутої теорії фірми наголошували емпіричні дослідження Адольфа Берле та Гардінера Мінса, які дали зрозуміти, що право власності на типову американську корпорацію розподілено на велику кількість акціонерів, залишаючи контроль в руках менеджерів, які володіють дуже малою частиною власного капіталу. [7] Р. Л. Холл та Чарльз Дж. Хітч виявили, що керівники приймали рішення за ескізом, а не маргіналістично. [8]

Теорія трансакційних витрат

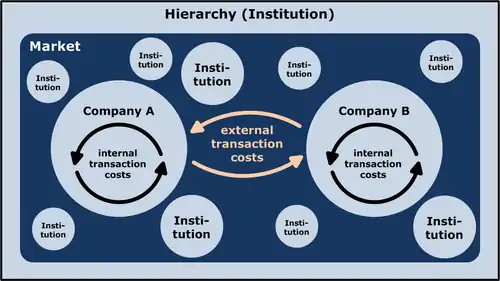

Згідно з есе Рональда Коуза «Природа фірми», люди починають організовувати своє виробництво у фірмах, коли трансакційні витрати на координацію виробництва за допомогою ринкової біржі з урахуванням недосконалої інформації вищі, ніж усередині фірми. [4]

Рональд Коуз виклав свою теорію трансакційних витрат фірми в 1937 році, зробивши її однією з перших ( неокласичних ) спроб теоретично визначити фірму стосовно ринку. [4] Один із аспектів її «неокласицизму» полягає в поданні пояснення фірми, яке відповідає постійному поверненню масштабу, а не покладається на збільшення віддачі від масштабу. [9] Інший полягає у визначенні фірми способом, який є одночасно реалістичним та сумісним з ідеєю заміщення на маржі, тому застосовуються інструменти звичайного економічного аналізу. Він зазначає, що взаємодія фірми з ринком може не перебувати під її контролем (наприклад, через податки з продажів), але внутрішній розподіл ресурсів: «У межах фірми… ринкові операції усуваються і замість складної ринкової структури біржовими операціями підміняється підприємець ... який керує виробництвом». Він запитує, чому альтернативні методи виробництва (такі як ціновий механізм та економічне планування) не можуть або досягти всього виробництва, так що або фірми використовують внутрішні ціни на все своє виробництво, або одна велика фірма управляє всією економікою.

Коуз починає з тієї точки зору, що теоретично ринки можуть здійснювати все виробництво, і що потрібно пояснити існуванню фірми з її «відмітним знаком ... [заміщення] цінового механізму». Коуз визначає деякі причини, через які можуть виникнути фірми, і відхиляє кожну з них як неважливу:

- якщо деякі люди вважають за краще працювати під керівництвом і готові заплатити за цю пільгу (але це малоймовірно);

- якщо одні люди вважають за краще направляти інших і готові платити за це (але зазвичай людям платять більше, щоб направляти інших);

- якщо покупці віддають перевагу товарам, виробленим фірмами.

Натомість для Коуза основною причиною створення фірми є уникнення деяких трансакційних витрат за допомогою цінового механізму. Сюди входить виявлення відповідних цін (які можна зменшити, але не усунути, придбавши цю інформацію через спеціалістів), а також витрати на ведення переговорів та написання виконавчих контрактів для кожної транзакції (які можуть бути великими, якщо існує невизначеність). Більше того, контракти в невизначеному світі обов’язково будуть неповними, і їх доведеться часто переглядати. Витрати на торг щодо розподілу надлишку, особливо за наявності асиметричної інформації та специфіки активів, можуть бути значними.

Якби фірма діяла внутрішньо за ринковою системою, було б потрібно багато контрактів (наприклад, навіть на закупівлю ручки або презентацію). На відміну від цього, у справжньої фірми дуже мало (хоча і набагато складніших) контрактів, таких як визначення влади керівника щодо керівництва працівниками, в обмін на яку працівнику платять. Такі види контрактів складаються в ситуаціях невизначеності, зокрема для відносин, які тривають тривалий період часу. Така ситуація суперечить неокласичній економічній теорії. Неокласичний ринок відбувається миттєво, забороняючи розвиток розширених відносин агент-керівник (співробітник-менеджер), планування та довіри . Коуз приходить до висновку, що «фірма, таким чином, може виникнути у тих випадках, коли дуже короткостроковий контракт буде незадовільним», і що «здається неймовірним, що фірма може виникнути без існування невизначеності».

Він зазначає, що державні заходи, пов'язані з ринком (податки з продажів, нормування, контроль цін , як правило, збільшують розмір фірм, оскільки фірми всередині країни не підлягають таким трансакційним витратам. Таким чином, Коуз визначає фірму як «систему відносин, яка виникає, коли напрямок ресурсів залежить від підприємця». Тому ми можемо думати про фірму як про те, що вона стає більшою чи меншою залежно від того, організовує підприємець більшу чи меншу кількість операцій.

Тоді виникає питання, що визначає розмір фірми; чому підприємець організовує операції, які він робить, чому ні більше, ні менше? Оскільки причина існування фірми полягає у менших витратах, ніж ринкові, верхня межа розміру фірми встановлюється витратами, що зростають до такої міри, що інтерналізація додаткової операції дорівнює вартості здійснення цієї операції на ринку. (На нижній межі витрати фірми перевищують ринкові, і вона не виникає.) На практиці зменшення віддачі керівництву найбільше сприяє збільшенню витрат на організацію великої фірми, особливо у великих фірмах з великою кількістю різних заводів та різними внутрішніми операціями (наприклад, конгломерат), або якщо відповідні ціни часто змінюються.

На закінчення Коуз говорить, що розмір фірми залежить від витрат на використання цінового механізму та від витрат на організацію інших підприємців. Ці два фактори в сукупності визначають, скільки товарів фірма виробляє і скільки кожного. [10]

Перегляд теорії трансакційних витрат

За словами Луїса Путтермана, більшість економістів погоджуються на різницю між внутрішньофірмовою та міжфірмовою операціями, а також те, що ці два тіні одна в одну; розмір фірми не просто визначається її запасом капіталу. [11] Джордж Барклай Річардсон, наприклад, зазначає, що жорстке розмежування не вдається через існування проміжних форм між фірмою та ринком, таких як міжфірмове співробітництво. [12]

Кляйн (1983) стверджує, що «економісти тепер визнають, що такого різкого розмежування не існує, і що корисно розглядати також операції, що відбуваються у фірмі, як представлення ринкових (договірних) відносин». Витрати, пов'язані з такими операціями, що знаходяться в межах фірми або навіть між фірмами, є трансакційними витратами.

Зрештою, чи є фірма сферою бюрократичного спрямування, яка захищена від ринкових сил, чи просто «юридичною фікцією», «зв'язок між сукупністю контрактних відносин між особами» (як висловились Дженсен та Меклінг) є «функцією повнота ринків та здатність ринкових сил проникати у внутрішньофірмові відносини». [13]

Теорії управління та поведінки

Лише в 1960-х роках неокласична теорія фірми була серйозно оскаржена такими альтернативами, як теорії управління та поведінки. Управлінські теорії фірми, розроблені Вільямом Баумолом (1959 та 1962), Робіном Маррісом (1964) та Олівером Е. Вільямсоном (1966), припускають, що менеджери намагатимуться максимізувати власну корисність та розглянути наслідки цього для поведінки фірми. на відміну від випадку максимізації прибутку. (Баумол припустив, що інтересам менеджерів найкраще забезпечити максимізацію продажів після досягнення мінімального рівня прибутку, який задовольняє акціонерів). Нещодавно це переросло в аналіз «головний агент» (наприклад, Спенс та Зекхаузер [14] та Росс (1973) [15] щодо проблем укладання договорів з асиметричною інформацією), який моделює широко застосовуваний випадок, коли довіритель (акціонер або фірма, наприклад) не може без витрат зробити висновок про те, як поводиться агент (менеджер чи постачальник). Це може виникнути або тому, що агент має більший досвід чи знання, ніж довіритель, або тому, що довіритель не може безпосередньо спостерігати за діями агента; саме асиметрична інформація призводить до проблеми моральної небезпеки. Це означає, що менеджери певною мірою можуть переслідувати власні інтереси. Традиційні управлінські моделі зазвичай припускають, що менеджери, замість максимізації прибутку, максимізують просту цільову функцію корисності (це може включати заробітну плату, пільги, безпеку, владу, престиж) за умови довільного обмеження прибутку (задоволення прибутку).

Поведінковий підхід

Поведінковий підхід, розроблений, зокрема, Річардом Цієртом та Джеймсом Г. Марчем із Школи Карнегі, робить акцент на поясненні того, як приймаються рішення у фірмі, і виходить далеко за рамки неокласичної економіки. [16] Багато в чому це залежало від роботи Герберта А. Саймона в 1950-х роках щодо поведінки в ситуаціях невизначеності, який стверджував, що «люди володіють обмеженими когнітивними здібностями, і тому можуть проявляти лише» обмежену раціональність, приймаючи рішення в складних, невизначених ситуаціях». Таким чином, люди та групи, як правило, «задовольняють» - тобто намагаються досягти реалістичних цілей, а не максимізувати функцію корисності чи прибутку. Цієрт та Марч стверджували, що фірму не можна розглядати як моноліт, оскільки різні особи та групи всередині неї мають свої прагнення та суперечливі інтереси, і що поведінка фірми є зваженим результатом цих конфліктів. Організаційні механізми (такі як «задоволення» та послідовне прийняття рішень) існують для підтримки конфлікту на рівнях, які не є неприйнятно шкідливими. Порівняно з ідеальним станом продуктивної продуктивності існує організаційний проміжок (Х-неефективність Лейбенштейна).

Командне виробництво

Аналіз виробництва команд Арменом Алчіаном та Гарольдом Демсетцем розширює та уточнює попередні роботи Коуза. [17] Таким чином, на їхню думку, фірма виникає, оскільки додатковий випуск забезпечується виробництвом колективу, але що успіх цього залежить від здатності керувати командою, щоб вирішити проблеми з вимірюванням (виміряти граничні виходи співпрацюючих входів для цілі винагороди) та ухилення від супроводу (проблема моральної небезпеки) можна подолати, оцінивши граничну продуктивність шляхом спостереження або уточнення поведінки вхідних даних. Однак такий моніторинг, який необхідний, може бути ефективно заохочений лише в тому випадку, якщо монітор є одержувачем залишкового доходу від діяльності (інакше за самим монітором потрібно було б стежити, нескінченно). Отже, для Алчіана та Демсеца фірма є організацією, яка об'єднує команду, яка більш продуктивно працює разом, ніж на відстані витягнутої руки через ринок, через інформаційні проблеми, пов'язані з моніторингом зусиль. Фактично, отже, це теорія «головного агента», оскільки саме асиметрична інформація в межах фірми, на якій наголошують Алчіан та Демсетц, повинна бути подолана. У теорії фірми Barzel (1982), спираючись на Jensen and Meckling (1976), фірма постає засобом централізації моніторингу і тим самим уникає дорогої надмірності цієї функції (оскільки у фірмі відповідальність за моніторинг може бути централізованою таким чином, що це неможливо, якщо виробництво організоване як група робітників, кожна з яких виступає як фірма). [джерело?]

Слабкість аргументації Алчіана та Демсетца, на думку Вільямсона, полягає в тому, що їхня концепція командного виробництва має досить вузький діапазон застосування, оскільки передбачає, що результати не можуть бути пов'язані з окремими ресурсами. На практиці це може мати обмежене застосування (діяльність малих робочих груп, найбільший, можливо, симфонічний оркестр), оскільки більшість результатів у фірмі (наприклад, виробничі та секретарські роботи) можна розділити, так що окремі вклади можуть бути винагороджені на основі результатів. Отже, командне виробництво не може запропонувати пояснення, чому існують фірми (зокрема, великі фірми, що працюють на декількох заводах та з багатьма продуктами).

Специфіка активу

Для Олівера Е. Вільямсона існування фірм походить від «специфічності активів» у виробництві, де активи є специфічними один для одного, так що їх вартість набагато менша при другому найкращому використанні. [18] Це створює проблеми, якщо активи належать різним фірмам (наприклад, покупцеві та постачальнику), оскільки це призведе до затяжних переговорів щодо прибутків від торгівлі, оскільки обидва агенти, ймовірно, опиняться в положенні, коли вони більше не конкурують з (можливо велика) кількість агентів на всьому ринку, і стимулів більше немає, щоб чесно представляти свої позиції: торг великих чисел перетворюється на торг малої кількості.

Якщо операція є повторюваною або тривалою, може знадобитися повторне ведення переговорів, оскільки відбувається безперервна боротьба за владу щодо прибутків від торгівлі, що додатково збільшує трансакційні витрати. Більше того, ймовірно, трапляються ситуації, коли покупець може вимагати певної, специфічної для компанії інвестиції постачальника, яка була б вигідною для обох; але після того, як інвестиція була здійснена, це стає непередбачуваною вартістю, і покупець може спробувати повторно укласти договір таким чином, щоб постачальник міг збитися з інвестиції (це проблема утримання, яка виникає, коли будь-яка зі сторін несиметрично зазнає значні витрати або вигоди перед тим, як їх оплатити або оплатити). У такій ситуації найбільш ефективним способом подолання постійного конфлікту інтересів між двома агентами (або коаліціями агентів) може бути вилучення одного з них із рівняння шляхом поглинання або злиття. Специфіка активу може також застосовуватися до певної міри як до фізичного, так і до людського капіталу, так що проблема затримки може виникнути і з робочою силою (наприклад, робоча сила може загрожувати страйком через відсутність хорошого альтернативного людського капіталу; але однаково фірма може погрожувати пожежею).

Ймовірно, найкращим обмеженням такого опортунізму є репутація (а не закон, через труднощі ведення переговорів, написання та виконання контрактів). Якщо репутація опортунізму суттєво завдає шкоди операціям агента в майбутньому, це змінює спонукання бути кон’юнктурними. [19]

Вільямсон вважає, що обмеження розміру фірми частково визначається витратами на делегування (оскільки розмір фірми збільшує її ієрархічну бюрократію), а також зростаюча нездатність великої фірми відтворити потужні стимули залишкового доходу власник-підприємець. Це частково тому, що характер природи великої фірми полягає у тому, що її існування є більш безпечним і менш залежним від дій будь-якої особи (збільшення стимулів до ухилення), а також тому, що права втручання з центру, характерні для фірми, як правило супроводжуватись якоюсь формою страхування доходу, щоб компенсувати меншу відповідальність, тим самим розмиваючи стимули. Мілгром і Робертс (1990) пояснюють збільшення витрат на управління тим, що стимулюють працівників надавати корисну для них неправдиву інформацію, що призводить до витрат менеджерів на фільтрування інформації та часто на прийняття рішень без повної інформації (Feroz, EH, Парк, К.Дж. і Пастена, В., «Фінансові та ринкові наслідки звільнення органів бухгалтерського обліку та аудиту SEC». Журнал досліджень бухгалтерського обліку вип. 29, стор. 107–142, Додаток 1991). Це погіршується із збільшенням розміру фірми та збільшенням шарів в ієрархії. Емпіричний аналіз трансакційних витрат спробував виміряти та операціоналізувати трансакційні витрати. [20] [21] Дослідження, що намагаються виміряти трансакційні витрати, є найбільш критичним обмеженням зусиль до потенційної фальсифікації та підтвердження економіки трансакційних витрат.

Господарство фірми

Теорія фірми розглядає, що обмежує розмір і випуск різноманітності фірм. Сюди входить те, як фірми можуть поєднувати робочу силу та капітал, щоб знизити середні витрати на виробництво, або за рахунок збільшення, зменшення або постійної віддачі від масштабу для однієї товарної лінійки або від економії обсягу для більш ніж однієї товарної лінійки. [9] [22] [23]

Інші моделі

Ефективні моделі заробітної плати, такі як Shapiro та Stiglitz (1984), пропонують орендну плату як доповнення до моніторингу, оскільки це дає працівникам стимул не ухилятися, враховуючи певну ймовірність виявлення та наслідки звільнення. Уільямсон, Вахтер та Гарріс (1975) пропонують стимулювання просування в межах фірми як альтернативу моніторингу, що шкодить моралі, де просування базується на об’єктивно вимірюваних результатах[джерело?]. (Різниця між цими двома підходами може полягати в тому, що перший застосовується до середовища синіх комірців, другий - до білого комірця). Лейбенштейн (1966) бачить, що норми або конвенції фірми, що залежать від її історії управлінських ініціатив, трудових відносин та інших факторів, визначають «культуру» зусиль фірми, тим самим впливаючи на продуктивність фірми, а отже і на розмір. [джерело?]

Джордж Акерлоф (1982) розробляє модель взаємності обміну подарунками, в якій роботодавці пропонують заробітну плату, не пов'язану з різницею в обсязі випуску та вище ринкового рівня, а працівники розвивають турботу про добробут один одного, так що всі докладають зусиль вище мінімально необхідних, але більш працездатні працівники не винагороджуються за їх додаткову продуктивність; знову ж таки, розмір тут залежить не від раціональності чи ефективності, а від соціальних факторів. [24] Підсумовуючи, обмеження розміру фірми дається там, де витрати зростають до такої міри, що ринок може здійснювати деякі операції ефективніше, ніж фірма.

Нещодавно Йочай Бенклер додатково поставив під сумнів жорстку різницю між фірмами та ринками, що базується на зростаючій популярності систем «спільного виробництва на основі загальних досягнень», таких як програмне забезпечення з відкритим кодом (наприклад, Linux ), Вікіпедія, Creative Commons тощо. Він висунув цей аргумент в Багатстві мереж: Як суспільне виробництво Перетворять Ринки і свободи, який був випущений в 2006 році під Creative Commons Share-Alike ліцензії. [25]

Теорія Гроссмана – Харта – Мура

У сучасній теорії контрактів «теорію фірми» часто ототожнюють з «підходом до права власності», який був розроблений Санфордом Дж. Гроссманом, Олівером Д. Хартом та Джоном Х. Муром. [26] [27] Право власності на теорію фірми також відоме як «теорія Гроссмана – Харта-Мура». У своїх основних роботах Гроссман і Харт (1986), Харт і Мур (1990) і Харт (1995) розробили неповну парадигму контрактування. [28] [29] [30] Вони стверджують, що якщо в контрактах не можна вказати, що робити з урахуванням усіх можливих випадків, тоді права власності (а отже, і тверді межі) мають значення. Зокрема, розглянемо продавця проміжного товару та покупця. Чи повинен продавець володіти фізичними активами, необхідними для виробництва товару (неінтеграція), чи покупець повинен бути власником (інтеграція)? Після того, як було здійснено інвестиції, пов’язані з конкретними відносинами, продавець і покупець торгуються. Коли вони будуть проінформовані симетрично, вони завжди погоджуватимуться на співпрацю. Проте розподіл надлишкового балансу залежать від виплат між сторонами, що не досягли згоди (виплати, які вони отримали б, якби не було досягнуто жодної попередньої домовленості), які, в свою чергу, залежать від структури власності. Таким чином, структура власності впливає на стимули до інвестування. Центральне розуміння теорії полягає в тому, що власником має бути сторона, яка приймає більш важливе інвестиційне рішення. Іншим видатним висновком є те, що спільне володіння активами є неоптимальним, якщо інвестиції спрямовані на людський капітал.

Модель Гроссмана – Харта – Мура успішно застосовується у багатьох контекстах, наприклад, щодо приватизації. [31] Chiu (1998) та DeMeza та Lockwood (1998) розширили модель, розглядаючи різні ігри на переговори, в які сторони можуть грати ex post (що може пояснити право власності менш важливого інвестора). [32] [33] Олівер Вільямсон (2002) критикував модель Гроссмана – Харта – Мура, оскільки вона орієнтована на попередні інвестиційні стимули, в той час як нехтує фактичною неефективністю. [34] Шмітц (2006) вивчав варіант моделі Гроссмана – Харта – Мура, в якій партія може мати або отримувати приватну інформацію про виплату своєї незгоди, що може пояснити неефективність та власність post-менш важливого інвестора. [35] Кілька варіантів моделі Гроссмана – Харта – Мура, наприклад, модель із приватною інформацією, також можуть пояснити спільну власність. [36]

Див. також

Примітки

- Kantarelis, Demetri (2007). Theories of the Firm. Geneve: Inderscience. ISBN 978-0-907776-34-5. Description & review.

• Spulber, Daniel F. (2009). The Theory of the Firm, Cambridge. Description, front matter, and "Introduction" excerpt. - Ahmad, Imtiaz; Mahmood, Zafar (2 квітня 2020). Firms' heterogeneity and margins of trade under uncertainty. The Journal of International Trade & Economic Development 29 (3): 272–288. ISSN 0963-8199. doi:10.1080/09638199.2019.1660396.

- Thomas N. Hubbard (2008). "firm boundaries (empirical studies)," The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Barak D. Richman and Jeffrey Mache (2008). "Transaction Cost Economics: An Assessment of Empirical Research in the Social Sciences," Business and Politics, 10(1), pp. 1-63. Abstract. [ PDF. - Coase, Ronald H. (1937). The Nature of the Firm. Economica 4 (16): 386–405. doi:10.1111/j.1468-0335.1937.tb00002.x.

- Holmström, Bengt, and John Roberts (1998). "The Boundaries of the Firm Revisited," Journal of Economic Perspectives, 12(4), pp. 73–94 (close Pages tab).Jean Tirole (1988). The Theory of Industrial Organization. "The Theory of the Firm", pp. 15–60. MIT Press.

• Luigi Zingales (2008). "corporate governance," The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Oliver E. Williamson (2002). "The Theory of the Firm as Governance Structure: From Choice to Contract," Journal of Economic Perspectives, 16(3), pp. 171-195.

• _____ (2009). "Transaction Cost Economics: The Natural Progression," Nobel lecture. Reprinted in (2010) American Economic Review, 100(3), pp. 673–90. - Hart, Oliver and John Moore (1990). "Property Rights and the Nature of the Firm," Journal of Political Economy, 98(6), pp. 1119-1158.

- Berle, Adolph A.; Gardiner C. Means (1933). The Modern Corporation and Private Property. New York: Macmillan. ISBN 978-0-88738-887-3.

- Hall, R.; Charles J. Hitch (1939). Price Theory and Business Behaviour. Oxford Economic Papers 2 (1): 12–45. JSTOR 2663449. doi:10.1093/oxepap/os-2.1.12.

- Archibald, G.C. (1987 [2008]). "firm, theory of the," The New Palgrave: A Dictionary of Economics, v. 2, p. 357.

- Ronald H. Coase (1988). "The Nature of the Firm: Influence", Journal of Law, Economics, & Organization, 4(1), p p. 33-47. Reprinted in The Nature of the Firm: Origins, Evolution, and Development (1993), Oliver E. Williamson and S, G. Winter, ed., pp. 61–74.

- Putterman, Louis (1996). The Economic Nature of the Firm. Cambridge: Cambridge University Press. ISBN 978-0-521-47092-6.

- Richardson, George Barclay (1972). The Organisation of Industry. The Economic Journal 82 (327): 883–896. JSTOR 2230256. doi:10.2307/2230256.

- Jensen, Michael C.; Meckling, William H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics 3 (4): 305–360. SSRN 94043. doi:10.1016/0304-405x(76)90026-x.

- Spence, Michael A.; Zeckhauser, Richard (1971). Insurance, Information, and Individual Action. American Economic Review 61 (2): 380–387.

- Ross, Stephen A. (1973). The Economic Theory of Agency: The Principal's Problem. The American Economic Review 63 (2): 134–139. ISSN 0002-8282.

- Cyert, Richard; March, James (1963). Behavioral Theory of the Firm. Oxford: Blackwell. ISBN 978-0-631-17451-6.

- Alchian, Armen A.; Demsetz, Harold (1972). Production, Information Costs, and Economic Organization. The American Economic Review 62 (5): 777–795. JSTOR 1815199.

- Williamson, Oliver E. (1975). Markets and Hierarchies: Analysis and Antitrust Implications. New York: The Free Press.

- Oliar, Dotan; Sprigman, Christopher Jon (2008). There's No Free Laugh (Anymore): The Emergence of Intellectual Property Norms and the Transformation of Stand-Up Comedy. Virginia Law Review 94 (8): 1787–1867.

- Barak D. Richman and Jeffrey Mache (2008). "Transaction Cost Economics: An Assessment of Empirical Research in the Social Sciences," Business and Politics, 10(1), pp. 1-63. Abstract. PDF.

- Special Issue of Journal of Retailing in Honor of The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2009 to Oliver E. Williamson, 86(3), pp. 209-290, article-preview links (2010). Edited by Arne Nygaard and Robert Dahlstrom.

- John C. Panzar and Robert D. Willig (1981). "Economies of Scope," American Economic Review, 71(2), p p. 268–272.

- Jean Tirole (1988). The Theory of Industrial Organization. "The Theory of the Firm," pp. 18–20. MIT Press.

- Hans, V. Basil (December 2016). Roles and Responsibilities of Managerial Economists: Empowering Business through Methodology and Strategy. 10 2: 34.

- Benkler, Yochai (2006). The Wealth of Networks: How Social Production Transforms Markets. New Haven: Yale University Press.

- Bolton, Patrick; Dewatripont, Matthias (2005). Contract theory. MIT Press.

- Hart, Oliver (2011). Thinking about the Firm: A Review of Daniel Spulber's The Theory of the Firm. Journal of Economic Literature 49 (1): 101–113. ISSN 0022-0515. doi:10.1257/jel.49.1.101.

- Grossman, Sanford J.; Hart, Oliver D. (1986). The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration. Journal of Political Economy 94 (4): 691–719. ISSN 0022-3808. doi:10.1086/261404.

- Hart, Oliver; Moore, John (1990). Property Rights and the Nature of the Firm. Journal of Political Economy 98 (6): 1119–1158. ISSN 0022-3808. doi:10.1086/261729.

- Hart, Oliver (1995). Firms, contracts, and financial structure. Oxford University Press.

- Hart, Oliver; Shleifer, Andrei; Vishny, Robert W. (1997). The Proper Scope of Government: Theory and an Application to Prisons. The Quarterly Journal of Economics (англ.) 112 (4): 1127–1161. ISSN 0033-5533. doi:10.1162/003355300555448.

- Chiu, Y. Stephen (1998). Noncooperative Bargaining, Hostages, and Optimal Asset Ownership. American Economic Review 88: 882–901.

- Meza, David de; Lockwood, Ben (1998). Does Asset Ownership Always Motivate Managers? Outside Options and the Property Rights Theory of the Firm. The Quarterly Journal of Economics (англ.) 113 (2): 361–386. ISSN 0033-5533. doi:10.1162/003355398555621.

- Williamson, Oliver E (2002). The Theory of the Firm as Governance Structure: From Choice to Contract. Journal of Economic Perspectives 16 (3): 171–195. ISSN 0895-3309. doi:10.1257/089533002760278776.

- Schmitz, Patrick W (2006). Information Gathering, Transaction Costs, and the Property Rights Approach. American Economic Review 96 (1): 422–434. ISSN 0002-8282. doi:10.1257/000282806776157722.

- Gattai, Valeria; Natale, Piergiovanna (2015). A New Cinderella Story: Joint Ventures and the Property Rights Theory of the Firm. Journal of Economic Surveys (англ.) 31: 281–302. ISSN 1467-6419. doi:10.1111/joes.12135.

Список літератури

- Crew, Michael A. (1975). Theory of the Firm. New York: Longman. с. 182. ISBN 978-0-582-44042-5.978-0-582-44042-5

- Clarke, Roger; McGuinness, Tony (1987). The Economics of the Firm. Cambridge: Blackwell. ISBN 978-0-631-14075-7.978-0-631-14075-7

- Фосс, Ніколай Дж., Вид. (2000). Теорія фірми: критичні перспективи бізнесу та управління . Тейлор і Френсіс. v. I – IV. Посилання для попереднього перегляду розділів, включаючи Бенгта Холмстрема та Жана Тіроля, "Теорія фірми", с. I, стор. 148 -222 з Довідника по організації промислового виробництва (1989), Р. Schmalensee і РАО Willig, изд., Т. 1, гл. 2, стор. 61 –133.

- Харт, Олівер. Фірми, контракти та фінансова структура. Нью-Йорк: Oxford University Press.

- Робе, Жан-Філіпп, "Правова структура фірми", Бухгалтерський облік, економіка та право, вип. 1, Вип. 1, стаття 5, 2011. Жан-Філіпп Робе

Подальше читання

- Кроснер, Рендалл С .; Путтерман, Луї, ред. (2009). Економічна природа фірми: Читач (3-е вид. ) Кембриджська університетська преса.