Норматив адекватності регулятивного капіталу

Норматив адекватності регулятивного капіталу (Н2) — один з основних економічних нормативів діяльності банків та базується на положеннях «Базель І». Цей норматив відбиває здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її беруть на себе власники банку, і менша частка ризику кредиторів / вкладників банку. Значення Н2 визначається як співвідношення регулятивного капіталу та зважених за коефіцієнтами ризику та платоспроможності сумарних активів і позабалансових інструментів.

При цьому вартість кожного активу та позабалансового інструменту, яка береться до розрахунку значення Н2, визначається так: номінальна вартість зменшується на суму забезпечення кредиту (але не більше, ніж на суму основного боргу за окремою кредитною операцією) та вкладень у боргові цінні папери безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав, а також на суму створених резервів під очікувані ризики активних операцій. Виключення суми забезпечення кредиту із загального обсягу кредитного ризику здійснюється за умови, що банк є добре або достатньо капіталізованим і проводить незбиткову діяльність протягом останніх 3 місяців.

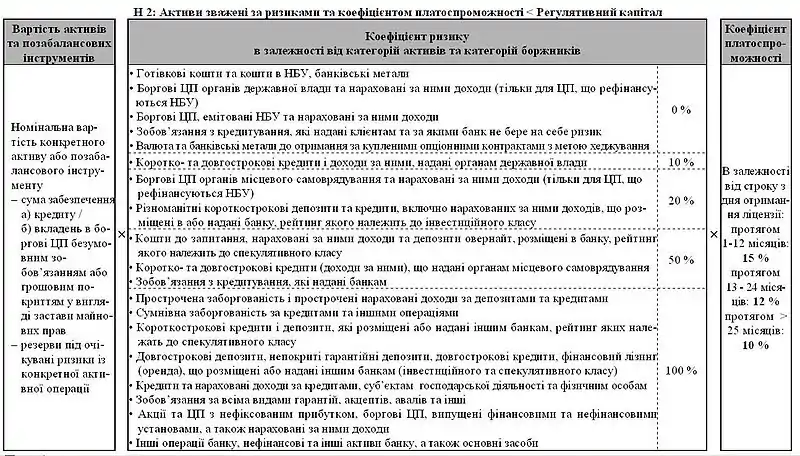

У рамках забезпечення кредитів та вкладень банків у боргові цінні папери визнаються тільки безумовні зобов'язання, надані безпосередньо на користь банку з боку уряду або центрального банку держави 1-ї групи, МБРР, ЄБРР або банків інвестиційного класу (рейтинг строком 1 року та менше), а також грошові покриття у вигляді застави майнових прав на грошові кошти позичальника / майнового поручителя, що розміщені у вигляді депозиту в банку-кредиторі або застави ощадних / депозитних сертифікатів, що випущені банком-кредитором, за умови відповідності строків надання кредиту строкам залучення депозиту. У наступному кроці скорегована вартість активу множиться на відповідний коефіцієнт ризику, який залежить від категорії активів та контрагента. Наприклад, готівкові кошти, кошти на рахунках в НБУ та банківські метали отримують 0 % ризику, оскільки їхня ліквідність є достатньо високою. Безризиковими вважаються також боргові цінні папери державної влади. Проте кредити (і нараховані доходи за ними), надані органам державної влади отримують коефіцієнт ризику у розмірі 10%. Аналогічно, боргові цінні папери органів місцевого самоврядування отримують 20% коефіцієнт, а кредити, надані останнім — 50 %.

Що стосується банків, існує поділ банків за рейтингом, який належить до інвестиційного або спекулятивного (не інвестиційного) класу. Різним короткостроковим депозитам та кредитам, розміщеним або наданим банкам інвестиційного класу надається 20 % коефіцієнт ризику. Проте довгострокові депозити та кредити, розміщені або надані банкам, отримують незалежно від рейтингу 100 % коефіцієнт. Усім операціям банків спекулятивного класу надається крім кількох винятків 100 % коефіцієнт ризику. До цього класу ризику зараховується також прострочена та сумнівна заборгованість за кредитами та іншими операціями. У цю групу входять також кредити, надані суб'єктам господарської діяльності та фізичним особам. Окрім цього, 100% коефіцієнт ризику отримують зобов'язання за всіма видами гарантій, акцептів, авалів тощо, акції та цінні папери з нефіксованим прибутком, боргові цінні папери, випущені фінансовими та нефінансовими установами, та інші активи банку, включаючи основні засоби.

Необхідно зазначити, що на відміну від «Базель І» позабалансові операції в рамках нормативу Н2 не множаться на фактор кредитної конверсії (CCF), хоча існує ймовірність нездійснення банком цих операцій. У зв'язку з цим від банку вимагається номінально завищений рівень регулятивного капіталу. Надалі, зважені за ризиком активи множаться на коефіцієнт платоспроможності (станом на червень 2006 р.), який становить 10 % для банків, що володіють ліцензією НБУ понад два роки. Для новостворених банків коефіцієнт платоспроможності дорівнює 15 %, а в другому році їхньої діяльності зменшується до 12 %. Нормативом Н2 вимагається, щоб сума таких розрахунків за активними операціями була більшою за регулятивний капітал. Інакше кажучи, співвідношення зважених за ризиком активів та регулятивного капіталу повинно становити не менше 10 % (12 % чи 15 %). Станом на 1 січня 2011 року значення нормативу Н2 сягало 20,83 %.

Див. також

Посилання

- Норматив адекватності регулятивного капіталу // Банківська енциклопедія / С. Г. Арбузов, Ю. В. Колобов, В. І. Міщенко, С. В. Науменкова. — Київ : Центр наукових досліджень Національного банку України : Знання, 2011. — 504 с. — (Інституційні засади розвитку банківської системи України). — ISBN 978-966-346-923-2.