Рентабельність

Рентабельність (від нім. rentabel — прибутковий, корисний) — – це співвідношення прибутку і витрат, виражене у відсотках. Рентабельність є відносним показником, і вона необхідна для аналізу господарської та економічної діяльності будь-якого підприємства. Саме через таку відносності, показники рентабельності двох і більше різних підприємств можна порівнювати один з одним і розуміти таким чином, яке з них є більш ефективним.

На даний час в економіці спостерігаються складні кризові процеси. В таких умовах вкрай важливо шукати доступні резерви підвищення рентабельності, які дозволили б суб'єктам господарювання проводити безперебійну діяльність, здійснювати просте та розширене відтворення. Висока вартість позикових коштів, стрімке знецінення вартості національної валюти, малий внутрішній ринок - усі ці фактори сприяють підвищенню актуальності дослідження аспектів управління рентабельністю підприємства з метою забезпечення його ефективної роботи.

На рентабельність можуть впливати різні чинники: і джерела капіталу, і вартість активів, оборотних коштів, і розмір виручки, і ще багато чого. Рентабельність дозволить нам побачити, скільки прибутку ми отримали з кожного витраченого долара, гривні (або іншої валюти, з якою ви працюєте).

Окремі різновиди рентабельності

1) рентабельність вкладених коштів:

- загальний рівень рентабельності підприємства:

Рп = (ВП/С) х 100%

де ВП - валовий прибуток підприємства, грн.;

С - загальна виробнича собівартість, грн.

- рентабельність виробничих фондів:

де ОФ - вартість виробничих фондів, грн.

- рентабельність сукупних активів:

де А - середня сума активів балансу підприємства, грн.

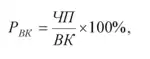

- рентабельність власного (акціонерного) капіталу:

де ЧП - чистий прибуток підприємства, грн.;

ВК - сума власного капіталу, грн.

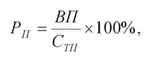

2) рентабельність продукції:

або

Рп = (ВП/Q) х 100%

де СТП - повна собівартість товарної реалізованої продукції, грн.;

Q - обсяг реалізованої продукції, грн

- Рентабельність основних засобів — відношення чистого прибутку до основних засобів

- Рентабельність продаж (Margin on sales, Return on sales) — відношення чистого прибутку до виторгу.

- Рентабельність активів (ROA) — відношення операційного прибутку до середнього за період розміру сумарних активів

- Коефіцієнт базової прибутковості активів (Basic earning power) — відношення прибутку до виплати податків і відсотків від одержання до сумарної величини активів

- Рентабельність власного капіталу (ROE) — відношення чистого прибутку до середнього за період розміру власного капіталу

- Рентабельність інвестованого капіталу (ROIC) — відношення чистого операційного прибутку до середнього за період власного і залученого капіталу

ROI = (чистий прибуток – розмір вкладень) / розмір вкладень х 100%

- Рентабельність сумарних активів (ROTA) = Прибуток до оподаткування / Сукупні активи

- Рентабельність чистих активів (RONA) = Прибуток до оподаткування / Чисті активи

- Рентабельність націнки (Profitability of the margin) — відношення собівартості продукції до продажної ціни

- Рентабельність загальних витрат — відношення чистого прибутку до загальних витрат

- Рентабельність виробництва = Прибуток / (Вартість основних фондів + вартість оборотних коштів)

ЩО ВПЛИВАЄ НА РЕНТАБЕЛЬНІСТЬ

Домогтися високої рентабельності прагне кожен підприємець або керівник бізнес-проекту. Але, щоб правильно її розрахувати, потрібно врахувати вплив різних факторів, які бувають зовнішніми або внутрішніми.

Зовнішні фактори

Зовнішнім є вплив, який може благотворно або, навпаки, негативно впливати на розвиток компанії, але не залежить від самого підприємства. Керівник або власник бізнесу змушений шукати шляхи виходу з ситуації завдяки зовнішнім чинникам ситуації, підлаштовуватися під неї.

Наприклад: зміна податкового законодавства – підвищення ПДВ з 18 до 20% збільшує витрати компанії, доводиться витрачатися на перепрошивку касового апарату, щоб змінити ставку податку в чеку. Так як ПДВ включається у вартість продукції і підвищує її, це зменшує платоспроможний попит, що може погано відбитися на рентабельності компанії.

На рентабельність впливають такі зовнішні чинники:

- Попит;

- Розташування підприємства;

- Конкурент;

- Інфляція, погіршення економічної ситуації;

- Санкції;

- Зміни в законодавстві;

- Розробка нових технологій та інші.

Рентабельність фірми в залежності від розташування відрізняється, наприклад, в Києві та Конотопі.

Якщо товар користується підвищеним попитом - наприклад, квіти перед 8 березня - продаж буде рентабельним навіть при високій конкуренції.

Технологічні нововведення – гаджети, відеоігри, побутова техніка, викликають високий інтерес покупців і гарантують продавцю підвищену прибутковість.

Загальне погіршення економічної ситуації в країні, фінансова криза через воєнний стан, різкий стрибок інфляції знижують рентабельність компаній і погіршують розвиток бізнесу в цілому.

Читайте також: Бізнес з Китаєм — повне керівництво з чого почати

Внутрішні фактори

Це особливості самого підприємства, які впливають на рівень рентабельності. До них відносяться:

- Обсяг, структура і якість товарів;

- Проведення або відсутність маркетингових і рекламних кампаній;

- Умови і продуктивність праці персоналу, вміння та навички співробітників, мікроклімат в колективі;

- Питання ціноутворення та фінансової політики компанії;

- Ділова репутація фірми і відносини з постачальниками, клієнтами, контролюючими органами;

- Організація логістики: постачання, зберігання і збут товарів;

- Стан основних фондів, обладнання та ін.

Наприклад, ТОВ «Сузір'я», що виробляє друковану продукцію, розширює випуск рекламних листівок, календарів, журналів і книг, залучає до розробки відомих дизайнерів і художників, вкладається в придбання нового обладнання для друкування та упаковки — це підвищує рентабельність виробництва. Але такі внутрішні фактори, як відсутність рекламних акцій, знижок на товар через нерозвиненість маркетингу, збої в збуті продукції, порушення зобов'язань перед постійними клієнтами погано відбиваються на прибутковості компанії.

ЯК ПІДВИЩИТИ РЕНТАБЕЛЬНІСТЬ

Якщо показники рентабельності низькі або навіть негативні і не влаштовують власників бізнесу та інвесторів, існують способи підвищити ефективність роботи компанії:

- Збільшення потужності виробництва – за рахунок покупки нового або вдосконалення наявного обладнання нарощується обсяг вироблення і підвищується прибуток. Застосування новітніх технологій в обладнанні збільшує продуктивність праці і економить трудові ресурси.

- Поліпшення якості товару веде до зростання купівельного попиту і підвищення продажів.

- Зниження витрат на виробництво продукції – потрібно знайти постачальників, що пропонують постачати сировину або товари для перепродажу на вигідних умовах. При цьому зниження собівартості не повинно відбитися на якості товарів.

- Розробка і поліпшення маркетингової політики фірми - корисний інструмент для підвищення продажів і рентабельності. Вдала маркетингова стратегія круто змінює життя компанії, наводить сотні, якщо не тисячі клієнтів. Наприклад, компанія «Coca-cola» створила автомат для газованої води, який просить його обійняти, за обійми з автоматом людина отримувала банку напою безкоштовно. Ця маркетингова акція збільшує лояльність клієнтів до компанії, що приносить реальні гроші і підвищує рентабельність.

Інструменти просування і реклами дуже різні: акції, знижки, конкурси, купони, безкоштовна роздача зразків товару. Можна використовувати соцмережі або банери, створити впізнавану торгову марку або бренд. Розробка власного продукту, що зацікавив покупця, гарантує хороший прибуток.

Джерела та література

- Митрофанова Г. В., Кравченко Г. О., Барабаш Н. С. Фінансовий аналіз /за ред. Г. В. Митрофанова. — К.: Київ. нац. торг.-екон. ун-т: / Навчальний посібник — 2002. — 301 с.

Посилання

- Рентабельність // Юридична енциклопедія : [у 6 т.] / ред. кол.: Ю. С. Шемшученко (відп. ред.) [та ін.]. — К. : Українська енциклопедія ім. М. П. Бажана, 2003. — Т. 5 : П — С. — 736 с. — ISBN 966-7492-05-2.

- Рентабельність // Банківська енциклопедія / С. Г. Арбузов, Ю. В. Колобов, В. І. Міщенко, С. В. Науменкова. — Київ : Центр наукових досліджень Національного банку України : Знання, 2011. — 504 с. — (Інституційні засади розвитку банківської системи України). — ISBN 978-966-346-923-2.

- Pricing To Maximize Total Profits Robert McKinney.

- Profit and Loss, Ludwig von Mises (1951)

- Entrepreneurial Profit and Loss, Ротбард Мюррей Man, Economy, and State, Розділ 8.

- Measuring the Long-Run Profitability of the Firm, Salmi — Virtanen (1997)

- Lester C. Thurow Profits, The Concise Encyclopdia of Economics

- Кобилецький В. Р., Рентабельність. Сутність та показники / В. Р. Кобилецький // Онлайн-журнал «Financial Analysis online» [Електронний ресурс] – Режим доступу: https://www.finalon.com/metodyka-rozrakhunku/229-rentabelnist

- https://itstatti.in.ua/18-biznes/552-rentabelnist.html