Гамма-розподіл

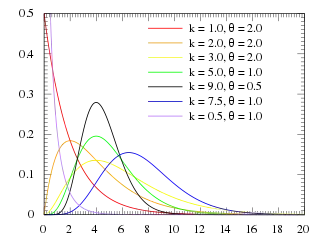

Гамма-розподіл в теорії ймовірностей — це двопараметрична сім'я абсолютно неперервних розподілів. Він складається з параметрів θ і k. Якщо k — ціле, то розподіл показує суму k незалежних експоненціально розподілених випадкових величин, кожна з яких набуває значення θ. Якщо параметр набуває цілого значення, то такий гамма-розподіл також називається розподілом Ерланга.

Означення

Нехай розподіл випадкової величини задається щільністю ймовірності, яка має вигляд

- де функція має вигляд

і має наступні властивості:

- ;

- ;

константи . Тоді кажуть, що випадкова величина має гамма-розподіл з параметрами і . Пишуть .

Зауваження. Деколи використовують іншу параметризацію сімейства гамма-розподілів. Або вводять третій параметр — зсуву.

Моменти

Математичне сподівання і дисперсія випадкової величини , яка має гамма-розподіл, мають вигляд

- ,

- .

Властивості гамма-розподілу

- Якщо — незалежні випадкові величини, такі що , то

- .

- Якщо , і — довільна константа, то

- .

- Гамма-розподіл нескінченно ділимий.

Зв'язок з іншими розподілами

- Експоненціальний розподіл є окремим випадком гамма-розподілу:

- .

- Якщо — незалежні експоненціальні випадкові величини, такі що , то

- .

- Розподіл хі-квадрат є окремим випадком гамма-розподілу:

- .

Зокрема, якщо , то і

- .

- Згідно з центральною граничною теоремою,

при великих гамма-розподіл може бути наближений нормальним розподілом:

- при

.

- Якщо — незалежні випадкові величини такі, що

, то

- .

Моделювання гамма-величин

Враховуючи властивість масштабування по параметру θ, що вказана вище, достатньо змоделювати гамма-величину для θ = 1. Перехід до інших значень параметра здійснюється простим множенням.

Використовуючи той факт, що розподіл збігається з експоненціальним розподілом, отримуємо, що якщо U — випадкова величина, рівномірно розподілена на інтервалі (0, 1], то .

Тепер, використовуючи властивість k-сумування, :

де Ui — незалежні випадкові величини, рівномірно розподілені на інтервалі (0, 1].

Залишилось змоделювати гамма-величину для 0 < k < 1 і ще раз застосувати властивість k-сумування.

Нижче наведено алгоритм без доведення. Він є прикладом вибірки з відхиленням

- Нехай m дорівнює 1.

- Згенеруємо и — незалежні випадкові величини, рівномірно розподілені на інтервалі (0, 1].

- Якщо , де , перейти до кроку 4, інакше до кроку 5.

- Покладемо . Перейти до кроку 6.

- Покладемо .

- Якщо , то залишити m

на одиницю и вернутися до кроку 2.

- Прийняти за реалізацію .

Таким чином :

де [k] є цілою частиною k, а ξ згенерована по алгоритму, наведеному вище при δ = {k} (дробова частина k); Ui and Vl розподілені як вказано вище і попарно незалежні.

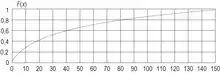

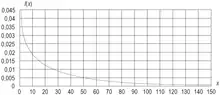

Гамма-розподіл втрат в страхуванні

Гамма-розподіл в теорії ймовірностей — це двопараметрична сім'я абсолютно неперервних розподілів. Він складається з параметрів θ і k. Якщо k — ціле тоді розподіл показує суму k незалежних експоненціально розподілених випадкових величин, кожна з яких набуває значення θ. Якщо параметр k набуває цілого значення, то такий гамма-розподіл також називається розподілом Ерланга[1].

Випадкова величина Y має гамма-розподіл з параметрами λ > 0 і α > 0, якщо

де Γ — гамма-функція,

Середнє значення для випадкової величини, що має гамма-розподіл дорівнює

При x → ∞ щільність гамма-розподілу спадає швидше, ніж щільність розподілу Парето, але повільніше, ніж експоненціальна щільність. Це означає, що для однакового розміру збитку імовірність його виникнення при гамма-розподілі більше, ніж при експоненціальному розподілі, але менше, ніж при розподілі Парето. При α > 1 гамма-розподіл відповідає ситуації, коли позови в основному згруповані навколо деякого значення, а невеликі позови можливі, але малоімовірні[2].

Примітки

- (англ.) Gliffy Public Diagram.

- Актуарні розрахунки : навчальний посібник / О. В. Козьменко, О. В. Кузьменко. — Суми: Університетська книга, 2011. — 224 с. — ISBN 978-966-680-588-4.