Опукла оптимізація

Опукла оптимізація — це підрозділ математичної оптимізації, котрий вивчає проблему мінімізації опуклих функцій над опуклими множинами. Багато класів задач з опуклою оптимізацією допускають поліноміальні алгоритми[1] тоді як математична оптимізація в цілому NP-важка[2][3][4].

Опукла оптимізація має застосування в широкому спектрі дисциплін, таких як автоматичні системи управління, оцінка та обробка сигналів, комунікації та мережі, проектування електронних схем[5], аналіз та моделювання даних, фінанси, статистика (оптимальний експериментальний дизайн),[6] та структурна оптимізація, де концепція наближення виявилась ефективною.[5][7] З недавніми досягненнями в галузі обчислювальних та оптимізаційних алгоритмів, опукле програмування майже настільки ж просте, як і лінійне програмування[5].

Визначення

Проблема оптимізації опуклості — це проблема оптимізації, в якій цільова функція є опуклою функцією, а допустимою множиною є опукла множина. Функція відображення деякої підмножини в опукла, якщо її домен опуклий і для всіх і також для всіх у своєму домені виконується така умова: . Множина S опукла, якщо для всіх членів і для всіх , у нас є, що .

Конкретно, проблема опуклої оптимізації — це проблема пошуку маючи

- ,

де об'єктивна функція є опуклою, як і допустима множина [8][9]. Якщо така точка існує, вона називається оптимальною точкою ; множина всіх оптимальних точок називається оптимальною множиною. Якщо є необмеженою внизу над або мінімум не досягнуто, тоді, як кажуть, проблема оптимізації є необмеженою. Інакше, якщо є порожньою множиною, тоді проблема, як кажуть, невирішувана[10].

Стандартна форма

Кажуть, що проблема опуклої оптимізації є в стандартній формі, якщо вона записана як

де — змінна оптимізації, функції є опуклими, і функції є афінними[10]. У цьому позначенні функція — це цільова функція задачі, і функції і називаються функціями обмеження. Можливим набором задачі оптимізації є множина, що складається з усіх точок задовольняючи і . Ця множина є опуклою, оскільки підмножиниопуклих функцій опуклі, афінні множини опуклі, а перетин опуклих множин — опуклий[5].

Багато проблем оптимізації можуть бути сформульовані в цій стандартній формі. Наприклад, проблема максимізації увігнутої функції може бути переформульовано як проблема мінімізації опуклої функції ; така проблема максимізації увігнутої функції над опуклою множиною часто називається проблемою оптимізації опуклої форми.

Властивості

Наступні корисні властивості задач опуклої оптимізації:[11][10]

- кожен локальний мінімум — це глобальний мінімум;

- оптимальна множина опукла;

- якщо цільова функція строго опукла, то задача має щонайменше одну оптимальну точку.

Ці результати використовуються теорією опуклої мінімізації разом з геометричними поняттями функціонального аналізу (в просторах Гільберта), такими як теорема проекції Гільберта, теорема розділення гіперплан та лемма Фаркаса.

Приклади

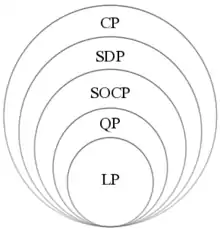

Перелічені класи задач — це все задачі опуклої оптимізації, або їх можна звести до задачі опуклої оптимізації за допомогою простих перетворень:[10][12]

- Найменші квадрати

- Лінійне програмування

- Опукла квадратична мінімізація з лінійними обмеженнями

- Квадратна мінімізація з опуклими квадратичними обмеженнями

- Конічна оптимізація

- Геометричне програмування

- Програмування конуса другого порядку

- Напівскінченне програмування

- Максимізація ентропії з відповідними обмеженнями

Множники Лагранжа

Розглянемо проблему мінімізації опуклої форми, задану в стандартній формі функцією витрат та обмеженням нерівності для . Домен є:

Функцією Лагранжа для задачі є

Для кожної точки в що мінімізує над , існують реальні числа котрі називаються множниками Лагранжа, які одночасно задовольняють ці умови:

- мінімізує над усім

- принаймні з одним

- (додаткова млявість).

Якщо існує «строго допустима точка», тобто точка , котра задовольняє

тоді твердження вище може вимагати .

І навпаки, якщо якісь в задовольняють (1) — (3) для скалярів з , то мінімізує над .

Алгоритми

Задачі опуклої оптимізації можуть бути вирішені такими сучасними методами:[13]

- Методи розшарування (Вулф, Лемарель, Ківіль) та

- Методи субградієнтної проекції (Поляк),

- Методи внутрішніх точок[1], в яких використовуються самокорегуючі бар'єрні функції[14] та саморегулярні бар'єрні функції.[15]

- Ріжучі площинні методи

- Еліпсоїдний метод

- Субградієнтний метод

- Подвійні субградієнти та метод дрейфу плюс-штраф

Субградієнтні методи можуть бути реалізовані просто і тому широко застосовуються.[16] Подвійні субградієнтні методи — це субградієнтні методи, застосовані до подвійної задачі. Метод дрейфування плюс-штрафу схожий з методом подвійного субградієнта.

Розширення

Розширення опуклої оптимізації включають оптимізацію функцій двоопуклої, псевдо-опуклої та квазі-опуклої. Розширення теорії опуклого аналізу та ітеративних методів приблизно розв'язування задач мінімізації, що не є опуклими, відбуваються в області узагальненої опуклості, також відомої як абстрактний опуклий аналіз.

Див. також

- Подвійність

- Умови Каруша — Куна — Такера

- Задача оптимізації

- Метод проксимального градієнта

Примітки

- Nesterov & Nemirovskii, 1994

- Murty, Katta; Kabadi, Santosh (1987). Some NP-complete problems in quadratic and nonlinear programming. Mathematical Programming 39 (2): 117–129. doi:10.1007/BF02592948.

- Sahni, S. "Computationally related problems, " in SIAM Journal on Computing, 3, 262—279, 1974.

- Quadratic programming with one negative eigenvalue is NP-hard, Panos M. Pardalos and Stephen A. Vavasis in Journal of Global Optimization, Volume 1, Number 1, 1991, pg.15-22.

- Boyd & Vandenberghe, 2004

- Chritensen/Klarbring, chpt. 4.

- Schmit, L.A.; Fleury, C. 1980: Structural synthesis by combining approximation concepts and dual methods.

- Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1996). Convex analysis and minimization algorithms: Fundamentals. с. 291. ISBN 9783540568506.

- Ben-Tal, Aharon; Nemirovskiĭ, Arkadiĭ Semenovich (2001). Lectures on modern convex optimization: analysis, algorithms, and engineering applications. с. 335–336. ISBN 9780898714913.

- Boyd & Vandenberghe, 2004

- Rockafellar, R. Tyrrell (1993). Lagrange multipliers and optimality. SIAM Review 35 (2): 183–238. doi:10.1137/1035044. Проігноровано невідомий параметр

|citeseerx=(довідка) - Agrawal, Akshay; Verschueren, Robin; Diamond, Steven; Boyd, Stephen (2018). A rewriting system for convex optimization problems. Control and Decision 5 (1): 42–60. arXiv:1709.04494. doi:10.1080/23307706.2017.1397554.

- For methods for convex minimization, see the volumes by Hiriart-Urruty and Lemaréchal (bundle) and the textbooks by Ruszczyński, Bertsekas, and Boyd and Vandenberghe (interior point).

- Nesterov, Yurii; Arkadii, Nemirovskii (1995). Interior-Point Polynomial Algorithms in Convex Programming. Society for Industrial and Applied Mathematics. ISBN 978-0898715156.

- Peng, Jiming; Roos, Cornelis; Terlaky, Tamás (2002). Self-regular functions and new search directions for linear and semidefinite optimization. Mathematical Programming 93 (1): 129–171. ISSN 0025-5610. doi:10.1007/s101070200296.

- Bertsekas

Список літератури

- Bertsekas, Dimitri P.; Nedic, Angelia; Ozdaglar, Asuman (2003). Convex Analysis and Optimization. Belmont, MA.: Athena Scientific. ISBN 978-1-886529-45-8.

- Bertsekas, Dimitri P. (2009). Convex Optimization Theory. Belmont, MA.: Athena Scientific. ISBN 978-1-886529-31-1.

- Bertsekas, Dimitri P. (2015). Convex Optimization Algorithms. Belmont, MA.: Athena Scientific. ISBN 978-1-886529-28-1.

- Boyd, Stephen P.; Vandenberghe, Lieven (2004). Convex Optimization. Cambridge University Press. ISBN 978-0-521-83378-3. Процитовано 15 жовтня 2011.

- Борвейн, Джонатан та Льюїс, Адріан. (2000). Аналіз опуклості та нелінійна оптимізація . Спрингер.

- Christensen, Peter W.; Anders Klarbring (2008). An introduction to structural optimization 153. Springer Science & Businees Media. ISBN 9781402086663. Christensen, Peter W.; Anders Klarbring (2008). An introduction to structural optimization 153. Springer Science & Businees Media. ISBN 9781402086663. Christensen, Peter W.; Anders Klarbring (2008). An introduction to structural optimization 153. Springer Science & Businees Media. ISBN 9781402086663.

- Хіріарт-Урруті, Жан-Батист і Лемарешал, Клод . (2004). Основи опуклого аналізу . Берлін: Спрінгер.

- Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1993). Convex analysis and minimization algorithms, Volume I: Fundamentals. Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences] 305. Berlin: Springer-Verlag. с. xviii+417. ISBN 978-3-540-56850-6. MR 1261420. Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1993). Convex analysis and minimization algorithms, Volume I: Fundamentals. Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences] 305. Berlin: Springer-Verlag. с. xviii+417. ISBN 978-3-540-56850-6. MR 1261420. Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1993). Convex analysis and minimization algorithms, Volume I: Fundamentals. Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences] 305. Berlin: Springer-Verlag. с. xviii+417. ISBN 978-3-540-56850-6. MR 1261420.

- Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1993). Convex analysis and minimization algorithms, Volume II: Advanced theory and bundle methods. Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences] 306. Berlin: Springer-Verlag. с. xviii+346. ISBN 978-3-540-56852-0. MR 1295240. Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1993). Convex analysis and minimization algorithms, Volume II: Advanced theory and bundle methods. Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences] 306. Berlin: Springer-Verlag. с. xviii+346. ISBN 978-3-540-56852-0. MR 1295240. Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude (1993). Convex analysis and minimization algorithms, Volume II: Advanced theory and bundle methods. Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences] 306. Berlin: Springer-Verlag. с. xviii+346. ISBN 978-3-540-56852-0. MR 1295240.

- Kiwiel, Krzysztof C. (1985). Methods of Descent for Nondifferentiable Optimization. Lecture Notes in Mathematics. New York: Springer-Verlag. ISBN 978-3-540-15642-0. Kiwiel, Krzysztof C. (1985). Methods of Descent for Nondifferentiable Optimization. Lecture Notes in Mathematics. New York: Springer-Verlag. ISBN 978-3-540-15642-0. Kiwiel, Krzysztof C. (1985). Methods of Descent for Nondifferentiable Optimization. Lecture Notes in Mathematics. New York: Springer-Verlag. ISBN 978-3-540-15642-0.

- Lemaréchal, Claude (2001). Lagrangian relaxation. У Michael Jünger and Denis Naddef. Computational combinatorial optimization: Papers from the Spring School held in Schloß Dagstuhl, May 15–19, 2000. Lecture Notes in Computer Science 2241. Berlin: Springer-Verlag. с. 112–156. ISBN 978-3-540-42877-0. MR 1900016. doi:10.1007/3-540-45586-8_4. Lemaréchal, Claude (2001). Lagrangian relaxation. У Michael Jünger and Denis Naddef. Computational combinatorial optimization: Papers from the Spring School held in Schloß Dagstuhl, May 15–19, 2000. Lecture Notes in Computer Science 2241. Berlin: Springer-Verlag. с. 112–156. ISBN 978-3-540-42877-0. MR 1900016. doi:10.1007/3-540-45586-8_4. Lemaréchal, Claude (2001). Lagrangian relaxation. У Michael Jünger and Denis Naddef. Computational combinatorial optimization: Papers from the Spring School held in Schloß Dagstuhl, May 15–19, 2000. Lecture Notes in Computer Science 2241. Berlin: Springer-Verlag. с. 112–156. ISBN 978-3-540-42877-0. MR 1900016. doi:10.1007/3-540-45586-8_4.

- Nesterov, Yurii; Nemirovskii, Arkadii (1994). Interior Point Polynomial Methods in Convex Programming. SIAM.

- Нестеров, Юрій. (2004). Вступні лекції з опуклої оптимізації, наукові видавці Kluwer

- Rockafellar, R. T. (1970). Convex analysis. Princeton: Princeton University Press.

- Ruszczyński, Andrzej (2006). Nonlinear Optimization. Princeton University Press.

- Шміт, Л.А .; Флері, C. 1980: Структурний синтез шляхом поєднання концепцій наближення та подвійних методів . Дж. Амер. Інст. Аеронавт. Астронавт 18, 1252—1260

Посилання

- Стівен Бойд та Лівен Ванденберге, опукла оптимізація (книга в pdf)

- EE364a: Опукла оптимізація I та EE364b: Опукла оптимізація II, домашні сторінки курсу «Стенфорд»

- 6.253: Опуклий аналіз та оптимізація, домашня сторінка курсу MIT OCW

- Брайан Борчерс, Огляд програмного забезпечення для опуклої оптимізації