Націоналізація ПриватБанку

Націоналізація ПриватБанку — переведення ПриватБанку із приватної власності урядом України в державну власність 18 грудня 2016 року.

| Націоналізація ПриватБанку | |

| |

Заснований 1992 року, ПриватБанк був одним із перших комерційних банків в Україні. Станом на 2016 рік, у банку відкрили рахунки понад 22 мільйони клієнтів, банк обслуговує приблизно 60 % транзакцій та половину платіжних карток, випущених в Україні, в банку сконцентровано 40 % депозитів всієї банківської системи. До націоналізації банку державою, банком володіли олігарх Ігор Коломойський та Генадій Боголюбов, які контролювали 92 % акцій.

Незважаючи на динамічне зростання сектору банківського рітейлу, Національний банк України зафіксував серйозні проблеми із достатністю рівня капіталу, кредитним портфелем, виконанням нормативів установою. Після проведення стрес-тестування банку став зрозумілий масштаб проблем, який загрожував стійкості всієї банківської системи України. У лютому 2016 акціонери банку погодилися на трансформацію кредитного портфеля банку (переведення кредитної заборгованості перед банком на прозорі, працюючі бізнеси із реальними заставами, достатніми для обслуговування кредитів), в результаті якої потреба в капіталі банку мала б зменшитися, що дозволило «ПриватБанку» повернутися в 5%-рамки адекватності капіталу. Екс-власники провалили терміни трансформації та не виконали її в повному обсязі.

Наприкінці 2016 року дії екс-власників підтвердили регулятора в думці, що НБУ має вживати більш радикальних заходів для стабілізації установи. Екс-власники надіслали листи до Уряду та НБУ, за якими просили державу увійти в капітал банку та провести його оздоровлення, а зі своєї сторони, гарантували невтручання в цей процес і зобов'язувались провести реструктуризацію кредитного портфелю банку до середини 2017 року. І вже 18 грудня Уряд прийняв рішення про входження держави в капітал банку. Втім, реструктуризації екс-власниками так і не було здійснено і в липні 2017 року держава перейшла до процедури судового стягнення з боржників по кредитному портфелю застав, а правоохоронні органи розпочали розслідування дій екс-власників та топ-менеджменту банку.

Група Приват

Ігор Коломойський, співзасновник та екс-власник «ПриватБанку» також є співзасновником фінансово-промислової групи «Приват». При цьому групa «Приват»[1] ніколи юридично не була оформлена — заявляв сам Ігор Коломойський в інтерв'ю «Українській правді» в 2010[2]. Редактор відділу макроекономіки, Юрій Сколотяний, та Керівник проекта FINBALANCE, Василій Пасочник, у статті[3] до пов'язаних із групою та структур власників банку відносили в тому числі частину «Укрнафти», та повністю ТОВ «Приват-Агроцентр», Орджонікідзевський ГЗК, Марганецький ГЗК, Авіакомпанію «МАУ» та «Дніпроавіа», Запорізький феросплавний завод, НПК «Галичина», Стаханівський феросплавний завод, «Дніпразот», Нікопольський завод феросплавів, мережі заправок «Авіас», «Укрнафта», «Мавекс», ANT, Sentosa Oil та інш. Журналісти також зазначали[3], що на сайті «ПриватБанку» був оприлюднений офіційний список афілійованих із ним компаній, в якому було щонайменше 26 позицій.

Міжнародна банківська група

«ПриватБанку» періоду до націоналізації належали однойменний дочірній банк в Латвії, філії в Італії (Латвійський PrivatBank закрив італійський філіал навесні 2017[4]), Португалії, на Кіпрі та представництва у Китаї, Казахстані, Іспанії і Великій Британії. Раніше в групу входили дочірні банки в РФ та Грузії (див. Москомприватбанк та ПриватБанк (Грузія)) які були продані в 2014 та 2015 роках відповідно.

10 серпня 2016 року повідомлялося про початок процедури закриття Центробанком Італії філії «ПриватБанку» у цій країні через звинувачення у відмиванні грошей. Банк Італії в ході перевірки діяльності філії PrivatBank AS встановив, що фінансова установа порушувало правила щодо перешкоджання відмивання грошей та існував ризик повторення ситуації у майбутньому. Тому центральний банк Італії прийняв рішення закрити філіал латвійського банку, в якому менше половини акцій належало «ПриватБанку»[4].

31 жовтня 2016 року Центральний банк Кіпру оштрафував на більш ніж €1,5 млн філію «ПриватБанку» у цій країні через звинувачення у відмиванні грошей. Даний штраф став найбільшим в історії Кіпру застосований Центральним банком щодо комерційного банку за недотримання правил боротьби з відмиванням грошей.

Історія «ПриватБанку»

Від заснування до кінця 90-их років

На думку дослідників історії банку, спочатку ідея появи банку з'явилася у Сергія Тігіпко[5][6]. Офіційно засновниками «ПриватБанку», за даними журналістів Lb.ua[7], стали три компанії — «Солм» (засновники: бізнесмени Олексій Мартинов, який вибув зі складу акціонерів банку, імовірно, в 2008 році і Леонід Милославський — перший голова наглядової ради банку, помер в 1996), компанія «Сентоза» (засновники: бізнесмени Ігор Коломойський та Генадій Боголюбов) і компанія «Віст». В 1995 банк активно включився у ваучерну приватизацію. На думку журналістів у цей час[5] банк закумулював понад 1,2 млн сертифікатів (2,3 % від їхньої загальної кількості) і розпочав придбання пакетів металургічних компаній. Паралельно з цим банк почав активно розвивати свою мережу відділень: за перші п'ять років роботи «ПриватБанк» відкрив 188 відділень[6].

У 1996 році банк став повноправним членом Visa International — платіжної системи і розпочав масштабну емісію пластикових карток. У 1997 році «ПриватБанк» став першим українським банком, що отримав рейтинг Thomson BankWatch (міжнародне рейтингове агентство) і став повноправним членом платіжної системи Europay.

У 1998 році банк отримав свій рейтинг Fitch IBCA (міжнародне рейтингове агентство). У листопаді 1998 року банк виграв тендер і був обраний як обслуговуючий банк, уповноважений на виконання в Україні виплат швейцарського Фонду пам'яті жертв Голокосту. У 1999 році «ПриватБанк» відкрив свою філію на Кіпрі.

«ПриватБанк» в 00-их роках

У 2001 році банк запускає систему Приват24, — проект, що дав можливість клієнтам керувати своїми рахунками онлайн в режимі реального часу, виконувати регулярні платежі, переказ коштів тощо. У 2003 році «ПриватБанк» був визнаний найкращим банком за якістю обслуговування клієнтів системою Western Union. У тому ж році банк отримав STP Excellence Award від Deutsche Bank.

«ПриватБанк» став першим українським банком, що розмістив єврооблігації на суму $100 млн на європейському ринку. Крім того, «ПриватБанк» є першим в Україні, що отримав «B-» рейтинг агентства Standard & Poor's. Міжнародне рейтингове агентство Fitch присвоїло остаточний довгостроковий «B-» рейтинг єврооблігацій «ПриватБанку». Понад десять років назад банк став одним із перших у світі, що почав використовувати одноразові SMS-паролі. До інших інновацій можна віднести такі продукти, як платіжний міні-термінал, вхід в Інтернет-банкінг через QR-код, онлайн-інкасація, а також десятки різноманітних мобільних додатків.

Найбільший комерційний банк України

Телеканал «ТСН» повідомляв[8], що у рейтингу «Top 1000» світових банків журналу «The Banker», який видається Financial Times Ltd, «ПриватБанк» зайняв 315 місце.

За даними дослідження GFK Ukraine[9] у III кварталі 2017 року з банком співпрацювали 51,6 % українців — фізичних осіб старше 16 років. Вважали основним банком 42,5 % користувачів банківських послуг — фізичних осіб. Серед корпоративних клієнтів у 2017 році цей показник для «ПриватБанку» становить:

- юридичні особи: 58,4 % співпрацюють, а 33,6 % вважають своїм основним банком;

- суб'єкти підприємницької діяльності — фізичні особи: 73,2 % співпрацюють, 65,6 % вважають своїм основним банком.

Згідно з НБУ на 1 січня 2017 року[10], на «ПриватБанк» припадало 54 % активних платіжних карток.

Фінансова криза 2014-15 років в Україні

Національний Банк України в розділі II Комплексної програми розвитку фінансового сектора України до 2020 року (Поточний стан і проблеми фінансового сектора, що потребують вирішення)[11] зазначив, що розвиток фінансового сектора протягом 2009—2014 років мав дискретний та непропорційний характер. Банківська система зростала випереджаючими темпами порівняно з іншими сегментами фінансового сектора, зокрема емісійна діяльність на ринку акцій, корпоративних облігацій, випуск цінних паперів інститутів спільного інвестування. Розвиток небанківського фінансового сектора було ускладнено відсутністю ефективного законодавства, систем регулювання та пруденційного нагляду, що призвело до появи значної кількості кептивних фінансових установ та «фінансових пірамід», стримувало розвиток ринку фінансових послуг і призводило до поглиблення кризи недовіри до фінансового сектора в цілому.

Внутрішні шоки, війна на сході України та анексія Криму РФ, негативно вплинули на розвиток економіки, знизивши довіру споживачів фінансових послуг до банківського сектора, та розбалансували фінансові ринки. Скорочення економічної активності, торговельні дисбаланси спричинили до девальвації національної валюти та прискорення інфляції до 30 % річних. Ці події призвели до погіршення якості кредитних портфелів банківської системи, що зумовило необхідність очищення банківської системи, що почалося у 2014 році, та потребувало додаткового збільшення капіталу в банках для створення значних резервів під активні операції. У 2014 році відрахування в резерви стало визначальним чинником збитковості банківської системи.

На думку д.е.н. Сергія Корабліна, зам директора Інституту економіки та прогнозування НАН України[12] випадок з «ПриватБанком» виявився унікальним вже тільки через розміри і обсяги «токсичного» кредитного портфеля, складеного в одну фінансово-промислову групу: банк переріс свою кептивних модель, але ще недостатньо виріс, аби адекватно співпрацювати з підприємствами-боржниками і вчасно відмовляти бізнес-запитам власників групи. Це могло б перерозподілити ризики і забезпечити працюючими кредитами значні обсяги вкладів фізичних осіб установи.

Початок кризи

На думку фінансового аналітика, Андрія Приходька «…Економічна криза в Україні з 2013 призвела до того, що багато власників просто не мали капіталу для підтримки своїх банків. На ринку залишаються лише ті банки, які готові заробляти на банківському бізнесі, а не на схемах і інсайдерському кредитуванні. Це, безумовно, головний позитивний підсумок всіх цих хворобливих процесів трансформації ринку»[13]

У червні 2015 року НБУ у Комплексній програмі розвитку фінансового сектора України до 2020 року[11] окреслив ключові ознаки системних проблем у фінансовому секторі України:

- різке зростання частки проблемних активів на балансах банків;

- частка проблемних кредитів у банківському сектору зросла із 12,9 % на початку 2014 р. до 24,7 % наприкінці I кварталу 2015 року;

- суттєвий відплив депозитів із банківського сектора: –45,4 % за 2014 рік та І квартал 2015 року за валютними депозитами та — — 17,9 % за гривневими депозитами;

- жорсткі адміністративні заходи (у тому числі щодо зняття депозитів, валютно-обмінних операцій), що були запроваджені у зв'язку із розгортанням війни та економічною кризою;

- висока доларизація кредитів та депозитів — 55,9 % та 53,4 % відповідно станом на кінець I кварталу 2015 року;

- незбалансована база активів і пасивів банків: співвідношення кредитів до депозитів сягнуло пікового значення 226,7 % у 2009 році та становило 158,8 % на кінець І кварталу 2015 року;

- з І кварталу 2014 року до II кварталу 2015 року 47 банків (із 180 банків на початок 2014 року), із них один системно важливий банк, було оголошено неплатоспроможними;

- недостатні розміри власного та регулятивного капіталу банків унаслідок погіршення якості кредитів й інших активів і доформування резервів за активними операціями з початку 2014 року;

- масовий вихід із України великих європейських гравців фінансового сектора — після кризи 2008—2009 років близько 10 європейських банків продали свої дочірні банки в Україні або припинили ведення роздрібного банківського бізнесу;

- відсутність первинних публічних розміщень (IPO) акцій українських компаній на місцевих і закордонних біржах протягом 2013—2014 років;

- зменшення обсягу торгів на вітчизняних біржах (крім державних облігацій) на 38 % у 2014 році, до 76 млрд грн., у тому числі торгів акціями та деривативами на 46 %, до 36 млрд грн.;

- низька та незмінна протягом 2008—2014 років частка страхових компаній у загальній структурі фінансового сектора (від 2,6 % до 3 %)

- низький рівень активів системи пенсійного забезпечення на рівні 2,5 млрд грн., або 0,2 % від ВВП на кінець 2014 року.

Як результат окреслених проблем деякі банки почали відмовлятись повертати гроші і українцям, і регуляторові[14]. Інші — вже були не в змозі виконувати нормативи та вимоги Національного банку. Були й такі, що залишились без підтримки акціонерів, які просто втекли від проблем та зобов'язань перед вкладниками. Більшість банків не розкривали реальних власників, а звітність не відображала реального стану справ. Навіть висновки незалежних аудиторів не гарантували об'єктивної оцінки стану справ всередині банку.

На думку економічного оглядача інформаційного проекту «Новое Время» Лесі Виговської[15], фактично банкопад розпочався в лютому 2014 го, під час Євромайдану: тоді збанкрутував Брокбізнесбанк (БББ), що належав олігарху Сергію Курченку. Саме через цю фінустанову виводили за кордон гроші члени уряду Віктора Януковича, які залишили вкладників БББ ні з чим. Потім через схожі причини — виведення грошей і активів з країни — збанкрутували ще 16 банків. Валерія Гонтарева, яка прийшла в червні 2014 го на пост глави НБУ, оголосила про початок цілеспрямованої чистки банківської системи. В результаті 2014 року з ринку зникли ще 32 фінустанови, а 2015 го — 33.

Голова правління Української міжбанківської валютної біржі, Анатолій Гулей пояснює: «Ті банки, у яких дірка в капіталі була більша (ніж у інших), впали першими.— Спочатку пішли банки, які не було докапіталізовано після кризи 2008 року, і це були системні банки»[15]. За його словами, вони потягнули за собою і кілька дрібних, що мали з ними взаємозв'язки за капіталом або клієнтами. Показовими прикладами «небанківських» фінустанов, які залишили ринок, експерти називають Національний кредит і Преміум. Обидва визнані неплатоспроможними через порушення законодавства, що регулює питання запобігання та протидії легалізації доходів.

Голова правління UniCredit Bank Тамара Савощенко зазначала: «Більшість українських банків ніколи не формували свої капітали живими грошима. Це були або „сміттєві“ цінні папери (High-yield debt), або формування капіталу відбувалося через видачу інсайдерських кредитів (підприємствам акціонерів, які потім заходили назад у банк як капітал) або якісь інші схеми»[15].

Побічно на якість банківської системи вказувала і кількість банків в Україні, на що вказував оглядач журналу «Український Тиждень» Любомир Шавалюк[16], (до нього приєднувалася Леся Виговська з «Новое время»[15], порівнявши відповідний розмір банківського сектора в Польщі): на початок 2014 року функціонувало 180 кредитних установ. Для порівняння: в РФ, ВВП якої до кризи був у 11 разів вищий за ВВП України, на січень 2014 року діяло 859 установ; у Польщі, яка за обсягом ВВП перевищувала Україну втричі, налічувалося лише 67 комерційних банків.

Реформа банківського сектора

МВФ схвалив 30 квітня 2014 року кредитну програму stand-by для України в обсязі $16,67 млрд, визначивши серед умов кредитування — проведення реформ та подолання структурних недоліків. Крістін Лагард, директор-розпорядник МВФ, відзначила[17] , що серед пріоритетів реформ в тому числі є стабілізація фінансової системи. Для цього Україні треба було провести діагностування банківськиї системи та посилити її стійкість, переглянути регуляторні норми та законодавство в сфері банківської діяльності і здійснювати кроки щодо реструктуризації «токсичних кредитних портфелів» банків. Вже у травні 2014 року було розпочато діагностичні обстеження 15 найбільших банків країни. Як виявилося, кредитування пов'язаних з банком осіб — була серйозною проблемою приватних банків України[18].

У серпні 2014 року МВФ визначив конкретні заходи, необхідні для вирішення ключових проблем у банківському секторі, з якими зіткнулася Україна[19].

Враховуючи виявлені проблеми та поточний стан банків, НБУ розділив їх на 3 групи (категорії):

- нормально функціонуючі (такі, що регулярно підтверджують дотримання усіх передбачених НБУ норм);

- проблемні;

- неплатоспроможні (щодо яких, враховуючи майбутні зміни банківського законодавства, регулятор розпочинав процедуру виведення таких банків з ринку).

У лютому 2015 року Національна рада реформ визначила 18 пріоритетних напрямків реформ, серед яких був передбачений комплекс заходів з реформування фінансового сектора України, основним документом якої є — Комплексна програма розвитку фінансового сектора України до 2020 року[11] (Програма). Головною метою Програми є створення фінансової системи, що здатна забезпечувати сталий економічний розвиток за рахунок ефективного перерозподілу фінансових ресурсів в економіці на основі розбудови повноцінного ринкового конкурентоспроможного середовища згідно зі стандартами ЄС. Реалізація

Програми відбувається у три етапи:

- Очищення фінансового сектора: кардинальне вирішення проблеми «баластів» минулого, виведення із ринку недобросовісних гравців, розкриття власників учасників фінансового сектора

- Перезавантаження фінансового сектора: забезпечення прозорості та рівноправності в ланцюжку «акціонер-менеджмент-клієнт», скасування усіх обумовлених кризою адміністративних обмежень, підвищення капіталізації учасників фінансового сектора, посилення захисту прав позичальників, кредиторів та інвесторів

- Створення передумов для довгострокового сталого розвитку фінансового сектора: забезпечення стійкості та надійності фінансового сектора в довгостроковій перспективі, наближення стандартів регулювання платоспроможності та ліквідності банків до рекомендацій Базельського комітету, запровадження накопичувального пенсійного забезпечення, стимулювання ринку страхових та інших фінансових послуг і розвитку інфраструктури та інструментів фінансового сектора, створення додаткових гарантій фінансової надійності на випадок економічної рецесії, підвищення надійності системно важливих банків, підвищення інституційної спроможності регуляторів.

Валерія Гонтарева в інтерв'ю Zn.ua[21] зазначала: «Ми знали, що другий етап реформи фінансового сектора настане, тільки тоді, коли на ринку залишиться здорова частина банківської системи. Зараз із 122 банків, що залишилися на ринку (інтерв'ю станом на 2.10.2015) 30 найбільших, на які припадає 90 % активів. Це, по суті, і є банківська система. Решта нікому, звичайно, не заважають, але і не надають принципового впливу на систему. І їх теж ще потрібно дочистити: декого прибрати, консолідувати. З цих 90 банків 85 — це лише 5 % системи. І ось тут ми прекрасно знали, що все, що у нас сталося жахливого в минулому році — анексія Криму, Донбас, розрив відносин з Росією, триразова девальвація, — матиме значний негативний ефект на економіку і баланси банків … Криза, в якій опинилася наша країна, по-своєму унікальна … Тому ми і намагалися діяти виважено. І … домовилися з МВФ про те, що наше завдання, після проведення діагностики і стрес-тестів, — довести капіталізацію банківської системи, здорової її частини, до нуля. Про що це говорить? Про те, що ми усвідомлювали, що після всього того, що відбувається в країні капітал об'єктивно буде негативним. Потім, через півроку-рік, ми доведемо адекватність капіталу до 5 % і тільки в перспективі чотирьох років — до 10 %. Це ще в лютому 2015 року було записано в програмі МВФ»

Заходи НБУ

У відповідь на кризовий стан у банківському секторі НБУ вдосконалює законодавчий та моніторинговий інструментарій і проводить діагностичне обстеження найбільших банків. До кінця листопада 2014 року завершено перегляд інструментарію НБУ для виявлення проблемних банків на ранньому етапі[22]. Розпочалася розробка спеціального програмного забезпечення та форм для виявлення кредитування пов'язаних осіб. В березні 2015 року ВРУ приймає Закон України щодо посилення відповідальності пов'язаних із банком осіб[23]: де серед іншого найбільші банки до листопада 2015 мають подати план скорочення понадлімітного кредитування пов'язаних осіб протягом 3 років. Протягом весни 2015 року прийнято постанову № 260 «Про діагностичне обстеження», постанови НБУ № 314 та № 315[24] щодо ідентифікації пов'язаних осіб. Влітку 2015 внесено зміни до закону «Про Фонд Гарантування вкладів фізичних осіб» — а саме до Статті 41-1 «Особливості виведення неплатоспроможного банку з ринку за участі держави»[25].

В січні 2016 року затверджено результати діагностики банків, а в лютому 2016 року затверджено вимоги по капіталізації банків (Програма Фінансового Оздоровлення) за результатами діагностики. З цього моменту розпочинається виконання банками програм фінансового оздоровлення (капіталізації). Також регулятор досліджує структуру власників банку. Якщо банк не виконує програму, та/або не досягає нормативи регулятора, він може бути визнаний НБУ «проблемним» (стаття 75 «Віднесення банку до категорії проблемних» ЗУ «Про банки і банківську діяльність»[26]). «Проблемний банк» у строк до 180 днів зобов'язаний привести свою діяльність у відповідність із вимогами законодавства, у тому числі нормативно-правових актів НБУ. Формується план докапіталізації банку. У разі короткострокових проблем з ліквідністю в банку, НБУ надає такому банку кредит рефінансування. Для більш кращого контролю за загальною діяльністю банку, в адміністрацію банку можуть впроваджуватися куратори регулятора.

Національний банк України зобов'язаний не пізніше ніж через 180 днів з дня віднесення банку до категорії проблемних прийняти рішення про визнання діяльності банку такою, що відповідає законодавству, або про віднесення банку до категорії неплатоспроможних (стаття 76 «Віднесення банку до категорії проблемних» ЗУ «Про банки і банківську діяльність»[26]). В разі віднесення до неплатоспроможних банк виводиться з ринку (ліквідується) — за рішенням власників банку (стаття 78 «Віднесення банку до категорії проблемних» ЗУ «Про банки і банківську діяльність»[26]) чи шляхом відкликання Національним банком України банківської ліцензії з власної ініціативи або за пропозицією Фонду гарантування вкладів фізичних осіб (стаття 77 «Віднесення банку до категорії проблемних» ЗУ «Про банки і банківську діяльність»[26]).

Діагностика банків

У травні 2014 року Національним банком України розпочато діагностичне обстеження 15 найбільших за розміром активів банків України. В період 2015—2016 рр. НБУ загалом проводив діагностику 60 найбільших банків країни, на які в сукупності припадало 97 % банківського сектора України. Діагностичне обстеження банків здійснювалося незалежними аудиторськими фірмами відповідно до встановлених Національним банком вимог. Воно включало оцінку якості активів, достатності (адекватності) регулятивного капіталу з метою визначення необхідних обсягів докапіталізації банків. За результатами діагностичного обстеження в разі потреби банки розроблять програми капіталізації або плани реструктуризації, які їхні топ-менеджмент та власники мають виконати, аби досягти запланованих показників[27]. В рамках узгодженого з Міжнародним валютним фондом плану докапіталізації українські банки повинні досягти адекватності капіталу в 10 % протягом наступних 4 років (до кінця 2017).

| × | 1 (перша двадцятка) | 2 (друга двадцятка) | 3 (третя двадцятка) |

|---|---|---|---|

| Дати проведення діагностики | 01.04.2015 | 01.01.2016 | 01.04.2016 |

| Кількість банків, що завершили діагностику | 20 | 19 | 21 |

| Кількість банків, що не потребували до капіталізації | 4 | 7 | 10 |

| Надали програми докапіталізації/плани реструктуризації | 16 | 12 | 11 |

| Виконали Програми/Плани в повному обсязі | 12 | 4 | 2 |

Національний банк України завершив діагностику 37 невеликих банків. При цьому, протягом проведення діагностики два банки стали неплатоспроможними, а ще два — відмовилися від банківської ліцензії. Тому до фіналу діагностики залишалося 33 банки. За словами зам глави НБУ Катерини Рожкової[29] , більшість (невеликих) банків мають достатню якість активів, іноді навіть кращу, ніж у найбільших банків. «Адекватність капіталу значно перевищує 10 %. За кризовий період ці банки за рахунок погашення кредитів змогли акумулювати ліквідність. У них є буфер ліквідності за рахунок вкладення в держпапери: ОВДП і депозитні сертифікати НБУ. І сьогодні їхні баланс і якість виглядають пристойно».

Програми фінансового оздоровлення

Фінансове оздоровлення банку (financial restructuring of a bank; financial rehabilitation of a bank) — відновлення платоспроможності банку та приведення фінансових показників його діяльності у відповідність із вимогами Національного банку України. (Джерело: ЗУ «Про банки і банківську діяльність» // Закон України від 07.12.2000 р. № 2121-III[26])

Режим фінансового оздоровлення банків — це система непримусових та примусових заходів, спрямованих на збільшення обсягу капіталу до необхідного рівня протягом визначеного НБУ періоду з метою відновлення ліквідності й платоспроможності і усунення порушень, які призвели комерційний банк до збиткової діяльності або скрутного фінансового стану, а також наслідків цих порушень.

Підставою для переведення комерційного банку в режим фінансового оздоровлення є зарахування банку до категорії проблемних, відсутність необхідного рівня капіталу, порушення банківського законодавства. При переведенні банківської установи в режим фінансового оздоровлення до такої установи НБУ застосовує заходи, спрямовані на: зниження рівня витрат (на заробітну плату, поточний та капітальний ремонт, рекламу); часткову або повну заборону на проведення активних операцій; погашення простроченої дебіторської заборгованості; ліквідацію збиткових філій; формування необхідних розмірів резервних фондів; збільшення розміру статутного фонду. Комерційний банк може бути переведений Правлінням НБУ в режим фінансового оздоровлення на строк не більше, ніж 12 місяців. За наявності обґрунтованих підстав для успішного завершення виконання програми фінансового оздоровлення цей строк може бути продовжений Правлінням НБУ ще на 6 місяців.

Якщо протягом встановленого строку фінансовий стан банку не поліпшиться, Правління Національного банку України приймає рішення про відміну режиму фінансового оздоровлення та про призупинення діяльності банку[30].

Розкриття структури власності банків

Упродовж 2014—2016 рр. Національний банк України вжив низку заходів щодо розкриття структури власності банків. На сьогодні Національному банку України відомі власники всіх банків України. Із розкриттям прізвищ справжніх власників банків на законодавчому рівні посилено й відповідальність власників за доведення банків до банкрутства — позбавлення волі на строк до 5 років.

- Кількість заяв, за якими розпочато досудове слідство — 1641 шт;

- Обвинувальних актів, направлених до суду — 15;

Станом на 01.01.2017 суди не винесли жодного обвинувального вироку щодо власників та ТОП-менеджерів неплатоспроможних банків[14].

Стрес-тестування

24 квітня 2015 року НБУ розпочав стрес-тестування 20 найбільших банків України. Назву «стрес-тест» економісти запозичили в кардіологів, які досліджують пацієнтів на біговій доріжці для визначення функціональних резервів серця й рівня критичного навантаження, після якого з'являється аритмія. Суть стрес-тестування полягає в тому, що фінрегулятори докладніше вивчають бухгалтерську звітність великих фінансових організацій, щоб розрахувати, скільки банкам необхідно додаткового капіталу для виживання в катастрофічних умовах на ринку. Як розрахувати падіння власного капіталу банку в результаті можливих катастрофічних подій, а також суму необхідної «подушки безпеки»[31].

Стрес-тестування (stress testing)[32] — метод кількісної оцінки ризику, який полягає у визначенні величини неузгодженої позиції, яка наражає банк на ризик та у визначенні шокової величини зміни зовнішнього фактора — валютного курсу, процентної ставки тощо. Іншими словами, метою тесту є оцінка ризиків та визначення спроможності банком протистояти потрясінням до того моменту, коли ці ризики починають реалізовуватися. Поєднання цих величин дає уявлення про те, яку суму збитків чи доходів отримає банк, якщо події розвиватимуться за закладеними припущеннями. Стрес-тестування широко використовується для оцінки кредитного ризику, ризику ліквідності, валютного ризику, ризику зміни процентної ставки та вартості активів.

Стрес-тести використовуються провідними центробанками світу як стимул до поліпшення якості внутрішнього аудиту та ризик-менеджменту в банках, зміщуючи фокус банківського нагляду з традиційного аналізу поточного стану ліквідності та капіталізації на їхні можливі значення в майбутньому під впливом екстремальних подій. Обов'язкове стрес-тестування на регулярній основі проводиться Федеральною резервною системою США, Європейським центральним банком і Банком Англії[33].

Банківський експерт, к.е.н. Вадим Сирота[34]:

«Стрес-тестування в контексті діагностичного обстеження банків є математичною моделлю для прогнозу на трирічному інтервалі розміру збитків і рівня капіталу банку в розрізі як його сукупного балансу, так і окремих найбільш великих позичальників. Базовими вхідними даними для такої математичної моделі є прогноз ряду макроекономічних показників (валютного курсу, рівня інфляції, темпів зростання ВВП та ін.) і попередні результати аналізу якості активів (AQR). Саме оцінки величини кредитного ризику відповідно до результатів стрес-тестування в 2015 р і були в основному відображені у вимогах НБУ щодо плану-графіку докапіталізації топ-20 банків на три найближчі роки».

Кураторство

Національний банк має право (ст. 67 Закону України «Про банки і банківську діяльність»[26][30]) запровадити особливий режим контролю за діяльністю банку, що є додатковим інструментом банківського нагляду, та призначити куратора банку у випадках, передбачених нормативно-правовими актами Національного банку, та/або в разі наявності хоча б однієї з таких ознак:

- невиконання керівником/керівниками банку вимог Національного банку щодо усунення виявлених порушень;

- відсторонення керівника банку від посади;

- виявлення за результатами безвиїзного нагляду або інспекційної перевірки фактів невиконання банком своїх зобов'язань перед клієнтами;

- виявлення за результатами безвиїзного нагляду або інспекційної перевірки фактів здійснення ризикової діяльності, порушень банківського законодавства, а також одержання доходів із порушенням законодавства України, навіть якщо ці порушення не призвели до погіршення фінансового стану банку;

- виникнення реальної загрози невиконання банком своїх зобов'язань перед клієнтами і кредиторами;

- потреба в посиленому контролі за діяльністю банку з метою уникнення можливості невиконання банком своїх зобов'язань перед клієнтами та кредиторами;

- потреба в контролі за діяльністю банку протягом шести місяців із дня втрати ним статусу перехідного;

- наявність конфлікту інтересів у банку;

- надання банку Національним банком кредиту для підтримки ліквідності;

- наявність у банку кредиту для підтримки ліквідності, отриманого від Національного банку;

- застосування іноземних санкцій

У куратора, окрім повноважень по контролю за діяльністю банку, є право ініціювати встановлення порядку виконання банком і його підрозділами початкових платежів, забороняти використання для розрахунків прямих кореспондентських рахунків, проводити наради з керівництвом банку і бути присутнім на зборах акціонерів, контролювати використання коштів, наданих НБУ, і так далі[30].

Голова Правління «Комерційного індустріального банку» Вадим Березовик в коментарі Capital.ua[35]:

«Зараз куратори працюють у багатьох великих системних банках, включаючи державні Ощадбанк і Укрексімбанк. Але це не пов'язано з якимись проблемами: так НБУ має намір забезпечити повний контроль над використанням коштів, виділених в рамках кредитів рефінансування. Звичайно, є й інші приклади, коли введення куратора завершувалося для банку тимчасовою адміністрацією. Але тут питання не стільки до інституту кураторства або навіть конкретного куратора, скільки до менеджменту таких банків».

За словами Березовика, за винятком досить вузьких повноважень в частині блокування окремих платежів, куратор носить суто моніторингову функцію. Тоді як серйозні рішення, наприклад, щодо застосування до банку обмежень в частині здійснення окремих операцій, ухвалюються не куратором, а Національним банком.

| Що можуть робити куратори | Що не можуть робити куратори |

|---|---|

| здійснювати постійний контроль за проведенням банком будь-яких операцій | зупиняти проведення певних операцій банку та проведення платежів |

| отримувати інформацію та ознайомлюватися з документами щодо проведення банком будь-яких операцій і визначення рівня ризиків, на які він може наражатися | втручатися в господарську діяльність та відносини з клієнта ми (наприклад, заблокувати видачу кредитів певним особам) |

| ініціювати заборону на використання для розрахунків прямих кореспондентських рахунків (дає змогу перекрити один із можливих шляхів для виведення коштів) | дізнаватись про підписані договори, якщо менеджмент не інформує про такі факти, і операції не відображаються в ОДБ (системі операційного дня банку) |

| ініціювати проведення нарад з керівництвом банку для отримання пояснень про вжиття банком заходів для забезпечення його фінансової стабільності | |

| бути присутнім на загальних зборах акціонерів, комітетів, ради і правління банку з правом дорадчого голосу | |

| здійснювати контроль за своєчасним виконанням банком плану заходів з фінансового оздоровлення тощо | |

| інформувати керівництво банківського нагляду про результати аналізу фінансового стану банку, за необхідності - оперативно готувати пропозиції щодо подальших наглядових дій за цим банком | |

| здійснювати контроль за використанням рефінансування Національного банку | |

| ініціювати розгляд питання по застосуванню заходів впливу до керівників банку, якщо вони перешкоджають здійсненню функцій куратора банку | |

| здійснювати контроль за дотриманням банком банківського законодавства тощо та виносити за межі банку копії документів, що можуть свідчити про факти порушення |

Банківський капітал

Банк — це такий само пацієнт, тільки замість температури й лейкоцитів він характеризується такими фінансовими показниками, як грошові кошти, субординований борг, статутний капітал тощо. Як і пацієнт, банк може бути здоровим (платоспроможним) і хворим (неплатоспроможним). Завдання регулятора — ідентифікувати здорові та хворі банки, а для цього необхідно визначити які ознаки сильніше за інші впливають на його стан «здоров'я».

Так, Капітал банку (bank capital; capital of a bank)[36] — кошти, спеціально створені фонди та резерви, призначені для забезпечення фінансової стійкості, комерційної та господарської діяльності, відшкодування можливих збитків, і які перебувають у користуванні банку. У процесі діяльності банку капітал банку виконує операційну, захисну та регулюючу функції.

У Законі України «Про банки і банківську діяльність»[26] капітал банку визначається як власні кошти, залишкова вартість активів банку після вирахування всіх його зобов'язань. Законом визначено такі види капітал банку: статутний, приписний та регулятивний.

Регулятивний капітал (regulatory capital)[37] — один із найважливіших показників діяльності бан¬ків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе у процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості та стабільності банківської діяльності. Регулятивний капітал банку включає основний і додатковий капітал. Основний капітал включає статутний капітал і розкриті резерви, які створені або збільшені за рахунок нерозподіленого прибутку, надбавок до курсу акцій і додаткових внесків акціонерів у статутний капітал, загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік і нематеріальних активів. Додатковий капітал, за умови затвердження Національним банком, може включати нероз¬криті резерви, резерви переоцінки, гібридні капітальні інструменти і субординований борг. Також Національний банк України має право визначати інші складові додаткового капіталу, а також умови та порядок його формування. Додатковий капітал не може бути більш як 100 відсотків основного капіталу.

Іншими словами, регулятивний капітал — це сукупність власних коштів банку, рівень яких не повинен бути нижче 10 % від усіх активних операцій фінустанови. Відповідно за виконанням цієї норми наглядає НБУ. При цьому у банку повинен бути регулятивний капітал, який не дозволяє банку перетворюватися в фінансову піраміду, норматив НБУ — Н2[38]. Нормативне значення коефіцієнта Н2 для діючих банків повинно бути не менше 10 %[38] .

Також банк повинен формувати резерви, які покривають кредитні ризики. У НБУ існує своя система, по якій банки повинні оцінювати якість кредитів. Наприклад, якщо існує ризик, що кредит на 1 млн грн банк повернути не зможе з ймовірністю 10 %, він повинен сформувати резерви в 100 тис. грн, які вираховуватимуться з його власних коштів. Таким чином банк повинен забезпечити докапіталізацію на ті самі 100 тисяч грн. З регулятивним капіталом Н2 пов'язані і інші нормативи, наприклад норматив Н7[39] (норматив максимального розміру кредитного ризику на одного контрагента)[39]: банк не повинен видавати одному позичальнику більше 25 % від власного капіталу. Або ж норматив Н9[39] (норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру)[39]: банк не може видавати інсайдерам понад 25 % власних коштів; норматив Н10[39] (норматив максимального розміру кредитів, гарантій та поручительств, наданих інсайдерам)[39], що не має перевищувати 30 %.

В ідеалі, якщо банк виходить за встановлені регулятором «рамки» показників, то банк або повинен збільшувати власні кошти на балансі, або позбавлятися від активів, які не дозволяють вписуватися в ці нормативи[3] .

В лютому 2015 року НБУ заявив[40] про те, що норматив достатності (адекватності) регулятивного капіталу (Н2) банківської системи України знизився з 13,8 % до 7,37 %. Таке падіння пов'язане зі зменшенням регулятивного капіталу банків з 166,88 млрд грн на початок лютого 2015 року до 117,65 млрд грн на початок березня 2015 року. Крім того, до встановленого НБУ максимального рівня наблизилися за підсумками лютого норматив максимального розміру кредитного ризику на одного контрагента — 23,73 % (Н7, максимум — 25 %) і норматив великих кредитних ризиків — 755,47 % (Н8, максимум — 8-кратний розмір регулятивного капіталу). На початок 2015 року регулятивний капітал по системі українських банків становив 188,95 млрд грн, тоді як нормативи Н2 — 15,6 %, Н7 — 22,01 % і Н8 — 250,04 %.

Програма розширеного фінансування EFF України з МВФ передбачала оновлення діагностичних обстежень першої двадцятки українських банків. За результатами цих обстежень встановлювалося, що, якщо норматив Н2 банку нижче 10 %, то установа зобов'язана в місячний термін надати достовірні плани капіталізації, щоб досягти Н2 в 5 % на кінець січня 2016 року, 7 % — до кінця грудня 2017 року і 10 % — до кінця 2018 року. Національний банк України постановою № 58[41] також зобов'язав банки поступово збільшувати капітал до 200 мільйонів гривень — до 11 липня 2017 року, до 300 мільйонів гривень — до 11 липня 2018 року, до 400 мільйонів гривень — до 11 липня 2019 року, до 450 мільйонів гривень — до 11 липня 2020 року, до 500 мільйонів гривень — до 11 липня 2024 року.

Кредити рефінансування

Складовою дій НБУ щодо оздоровлення банків є інструмент надання кредитів рефінансування. Рефінансування — це кредитні ресурси НБУ, які видаються банку для підтримки ліквідності (здатність банку виконувати свої зобов'язання перед клієнтами в будь-який час)[42]. Наприклад, в разі одночасного дострокової вимоги великим числом клієнтів своїх вкладів, які банк не може повністю перекрити за рахунок інших джерел залучення коштів. Рефінансування не може розглядатися як постійне джерело грошових ресурсів для банків (ресурсної бази), так як ресурсною базою банків можуть бути тільки залучені кошти клієнтів і кошти акціонерів.

Рефінансування надається за певними принципами[43]:

- тільки в межах встановлених НБУ грошових обмежень і обсягів:

- обсяг регулюючих операцій визначається на підставі аналізу ситуації на ринку;

- індивідуальні рішення приймаються тільки за наявності висновку про відповідність цільовим завданням грошово-кредитної політики НБУ.

- тільки платоспроможним банкам:

- банк повинен виконувати свої грошові зобов'язання і не мати простроченої заборгованості по кредитах Національного банку.

- під надійне забезпечення (виняток — овернайт без забезпечення):

- перевага при виборі забезпечення з рефінансування наявної в державних облігацій уряду та фінансових інструментів з урядовою гарантією;

- в залежності від ліквідності інструменту / об'єкта застави визначається можливий розмір кредиту від вартості застави.

- на платній основі — за користування кредитами рефінансування стягується обґрунтована плата:

- кредит рефінансування видається за ставкою не нижче, ніж облікова ставка.

Заступник Голови НБУ Олег Чурій в інтерв'ю Lb.ua[44]:

«Хтось із топів „ПриватБанку“ скаржився, що в 2015 році НБУ видавав рефінансування під 30 % річних, і що це підкосило банк дуже сильно. У нас облікова ставка на той момент досягала 30 %. Тобто ці кошти видавалися не за ставкою, придуманою нами для окремо взятого банку, це була діюча ставка для всіх банків на той момент. Інструменти, які ми щодня використовуємо, підходять тільки тим банкам, які готові надати ліквідну заставу — облігації Міністерства фінансів або валюту. Ми не оцінюємо ризик банків у такому випадку, ми виходимо з того, що є ліквідний інструмент. Якщо банк не заплатить, ми цю заставу заберемо. Але якщо у банку немає таких ліквідних інструментів і він з якихось причин не забезпечений ліквідністю, можна було взяти стабкредит (зараз це називається лінія екстреної підтримки). НБУ брав під такі кредити різні застави, в тому числі такі, які важко оцінити. І не завжди ці кредити нам повертали вчасно. На піку кризи ми мали десь 100 з гаком млрд грн кредитів рефінансування, погасили нам близько 50 млрд грн. Решта кредитів залишилася переважно в неплатоспроможних банках. Зараз активи цих банків розпродає Фонд гарантування вкладів. Є платоспроможні банки, які брали кредити і не повертали вчасно. Найбільший з них — ПриватБанк».

Оцінка ризиків позичальників

Деякі банки, намагаючись зберегти видимість власної платоспроможності в очах регулятора, за допомогою різноманітних схем приховували реальний стан справ. Наприклад, якщо обслуговування кредиту за власні кошти може коштувати близько 10 % його вартості на рік, то визнання його недійсним вимагає 100 % резервування, що для окремих банків означало б миттєве банкрутство.

В разі працюючих кредитів банку (боржники сплачують відсотки і повертають тіло кредиту — кредит обслуговується) навіть великий кредитний портфель не є проблемою для банку. Але, чим нижча якість кредитного портфелю банку (частка непрацюючих кредитів більша або ризики настання дефолту по таким кредитам є високими) — тим більшими мають бути резерви банку на покриття дійсних чи можливих ризиків виникнення витрат банку (на стягнення застав, участь в судах чи на списання непрацюючих кредитів — тобто визнання збільшення збитку для банку).

У 2014 році частка поганих кредитів в українській банківській системі за класифікацією НБУ зросла з 12,9 % до 19 %[45], а за більш широкою класифікацією МВФ — з 23,5 % до 32 %. Після проведення стрес-тестування 20 найбільший банків виявилося, що частка поганих кредитів (або ще як їх називають, «непрацюючих кредитів», Non-performing loans, NPL) становить 41,1 %. За 2015 рік, в цілому, частка поганих кредитів склала 24,3 %. НБУ відзначає, що стандартні методи обліку проблемних кредитів виявилися неефективними при зростанні їхньої частки вище 15 %: «Банки з високою часткою NPL менш готові кредитувати, банки мають недостатню здатність покривати збитки, крім того, ефективну оцінку ускладнюють економічна і політична невизначеність в країні»[45] .

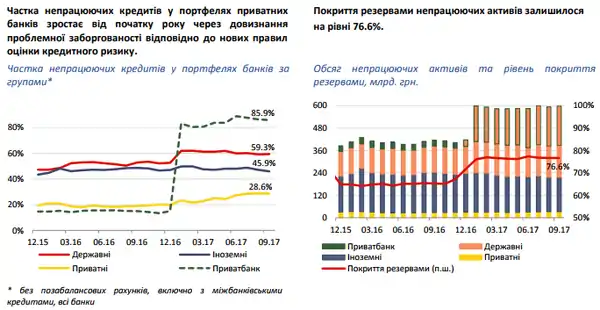

Діагностику кредитного портфеля 60 найбільших банків України, проведена НБУ (станом на червень 2017 року[46]), виявила, що у топ-20 банків за розміром активів і питомою вагою на ринку в 88,5 % частка проблемних кредитів складає 53 %, а у наступних 40 банків із питомою вагою активів у 9,5 % — 43 %. Це дозволяє стверджувати, що реальний рівень «токсичних» активів банківської системи складає 52 %. 52 % токсичних активів — це розрив між зобов'язаннями банку та його вимогами, який дозволяє виплатити вкладникам лише 48 копійок на кожну гривню депозитів.

НБУ була розроблена інструкція (положення для банків), як оцінювати величини кредитних ризиків банківської діяльності (постанова правління НБУ від 30 червня 2016 р № 351[47]). В його основу покладена концепція оцінки очікуваних збитків по кредитах на інтервалі 12 місяців (на відміну від широко застосовуваної в банківській практиці концепції оцінки понесених збитків — постфактум), встановлені більш жорсткі вимоги до застави та ін. Постанова № 351 змушує фінустанови формувати резерви під кредитні ризики в залежності від оцінки платоспроможності потенційного позичальника — тобто заздалегідь, а не вже по факту прострочення платежів, як це було прийнято в банківському моніторингу раніше.

«Діагностичне обстеження найбільших 20 банків засвідчило, що фінустанови часто переоцінювали фінансову спроможність позичальників і зволікали з визнанням активів проблемними», — зазначила заступник Голови Національного банку України Катерина Рожкова[48]. Окрім того, до 2015 року в законодавстві не існувало такого поняття, як пов'язані особи, не кажучи про інструменти регулювання виданих їм кредитів. У березні 2015 року було ухвалено поправки до Закону «Про банки і банківську діяльність», які визначали поняття пов'язаних осіб та забороняли фінустановам укладати угоди з такими контрагентами на неринкових умовах (завищені ставки за депозитами, занижені ставки за кредитами, купівля в банків активів за заниженими цінами тощо). Документ запроваджує вдосконалені підходи до оцінки очікуваних втрат від кредитного ризику та ґрунтується на Базельських принципах банківського нагляду[48] . Для адекватного відображення кредитних ризиків Національний банк України змінив систему оцінки, яка тепер базується не лише на стані обслуговування кредиту, а й на фінансовій звітності позичальника. Розрахунки кредитного ризику за новими правилами мають початися лише з 2017 року . Так, з 3 січня 2017 року в Україні кредитні ризики розраховуються за постановою НБУ № 351, яка передбачає значно жорсткіші правила оцінки кредитного ризику і вимагає від банків формування значно більших резервів. Проте тестові розрахунки банки були зобов'язані зробити та подати до НБУ вже в 2016[49]. Порядок обліку заставленого майна також дещо змінився: були встановлені додаткові принципи визначення прийнятності застави, наприклад, відсутність специфічних ризиків втрати, наявність у договорі заборони відчуження заставленого майна. Згодом у структурі НБУ було сформовано Управління моніторингу пов'язаних із банками осіб. Також НБУ постановами № 314 та № 315 визначив детальні інструкції, як він визначає пов'язаних осіб і як діагностуватиме операції фінустанов із ними.

Порівняння результатів оцінки кредитного ризику за Постановою № 351, за результатами стрес-тестування — показали значні ймовірні маніпуляції та шахрайства, до яких вдавалися окремі банки, аби приховати «погані кредити», використовуючи те, що міжнародні стандарти фінансової звітності, за яким їх аналізували, не враховували українських реалій «схемних операцій», операцій із пов'яханими особами і т. д.

Директор Департаменту фінансової стабільності Національного банку Віталій Ваврищук[47]:

Впровадження нового положення (№ 351) практично унеможливить кредитування банками фінансово неспроможних підприємств та придбання цінних паперів неякісних емітентів, що було загальнопоширеною практикою у минулому.

Враховуючи ці та інші нормативні документи регулятора, тепер банівська установа була обмежена в своїх операціях з «пов'язаними особами»: Банку забороняється надавати кредити будь-якій особі для погашення цією особою будь- яких зобов'язань перед пов'язаною з банком особою; придбання активів пов'язаної з банком особи, за винятком продукції, що виробляється цією особою; придбання цінних паперів, розміщених чи підписаних пов'язаною з банком особою. Банку забороняється опосередковано здійснювати кредитні операції з пов'язаними з банком особами, у тому числі розміщувати кошти в іншому банку для кредитування цим банком пов'язаних з банком осіб[50]. Під час розрахунку нормативів кредитного ризику два або більше контрагенти уважаються одним контрагентом (групою пов'язаних контрагентів) і такими, що несуть спільний економічний ризик, за наявності хоча б однієї з таких умов:

- один контрагент є власником істотної участі іншого (інших);

- два або більше контрагенти мають хоча б одного спільного власника істотної участі (незалежно від того, чи він є також клієнтом банку);

- контрагенти використовують кредитні кошти для проведення спільної діяльності таким чином, що джерело повернення кредиту є для них спільним. Наприклад: мобілізація позичальниками коштів для придбання будь-якого активу (підприємства або іншого об'єкта власності) або для передавання коштів у кредит/користування іншій фізичній чи юридичній особі;

- два або більше контрагенти використовують кредитні кошти, що отримані від банку, для передавання в кредит/користування іншій фізичній чи юридичній особі;

- контрагенти використовують кредитні кошти, що отримані від банку, для передавання в кредит/користування іншим контрагентам, яким також надано банком кредити. У цьому разі одним контрагентом уважаються усі контрагенти, що отримали кредити від банку;

- контрагенти, та/або учасники, та/або учасники учасників контрагентів є асоційованими компаніями/дочірніми компаніями/асоційованими особами стосовно один одного;

- контрагенти є асоційованими особами фізичної особи, зазначеної в пунктах 1 — 3, 5, 6 частини першої статті 52 Закону України «Про банки і банківську діяльність».

Аудит

При цьому важливим є значення незалежної аудиторської перевірки банківської звітності — аби переконатися, що регуляторні норми НБУ не тільки виконуються, але і гарантуються оцінками незалежних сторонніх перевіряючих.

Методи санації / ліквідації банку

В разі не вирішення ключових проблем «проблемним банком» протягом передбаченого законодавством часу, регулятор та екс-власники переходять до можливості віднесення банку до категорії неплатоспроможних.

Національний банк України не пізніше дня, наступного за днем прийняття рішення про віднесення банку до категорії неплатоспроможних, повідомляє про це рішення Фонд гарантування вкладів фізичних осіб для вжиття ним заходів, передбачених Законом України «Про систему гарантування вкладів фізичних осіб»[51].

Однак у випадку великих чи системних банків таке оголошення завдає значних репутаційних та фінансових втрат такій установі, що загрожує стабільності всієї системи. Адже власники та регулятор в разі не вирішення ключових дисбалансів в діяльності банку рухаються до вибору наступного сценарію дій: ліквідація банку з ініціативи власників, відкликання банківської ліцензії НБУ (оголошення банку неплатоспроможним та введення тимчасової адміністрації)[52] або входження держави в капітал банку («націоналізація»).

Процедура входження держави в капітал приватних банків (як окремий випадок врегулювання неплатоспроможності системного банку) була прописана ще в листопаді 2014 року постановою Кабінету Міністрів № 632[53]

Держава може брати участь у виведенні неплатоспроможного банку з ринку за умови, що банк відповідає одному з таких критеріїв:

- Частка загальних активів банку становить 2 чи більше відсотків розміру загальних активів банків України та/або обсяг вкладів (депозитів) фізичних та юридичних осіб банку становить 2 чи більше відсотків загального розміру вкладів (депозитів) фізичних та юридичних осіб у банках України.

- Частка держави у статутному капіталі банку становить понад 75 відсотків[53].

Фактично націоналізація банку може пройти у двох формах: добровільна і примусова. У випадку добровільної націоналізації банку акціонери повинні провести збори, на яких приймається рішення про капіталізацію за рахунок держави. Сама ж капіталізація буде проведена шляхом придбання акцій банку в обмін на випущені державою ОВДП. Уряд натомість отримує у власність 75 % + 1 акцію банку, але перед цим його капітал повинен бути зменшений на максимальну суму очікуваних збитків за підсумками діагностики. Також в капітал повинні бути переведені депозити власників понад 10 % акцій банку, членів правління, наглядової ради і ревізійної комісії. У випадку з примусовим варіантом націоналізації в банк повинна бути введена тимчасова адміністрація з подальшим входженням держави в капітал.

Результати банківської реформи 2014—2016 р.

Доцент Каліфорнійського університету в Берклі, співзасновник та член редколегії проекту VoxUkraine Юрій Городніченко в інтерв'ю Lb.ua[54]:

Наша банківська система працювала проти принципів банкінгу. Банк має диверсифікувати ризики, коли збирає депозити. Переважна більшість наших банків робили абсолютно протилежне: вони ризики концентрували. Тому коли настала криза, ці концентровані ризики «вибухнули».

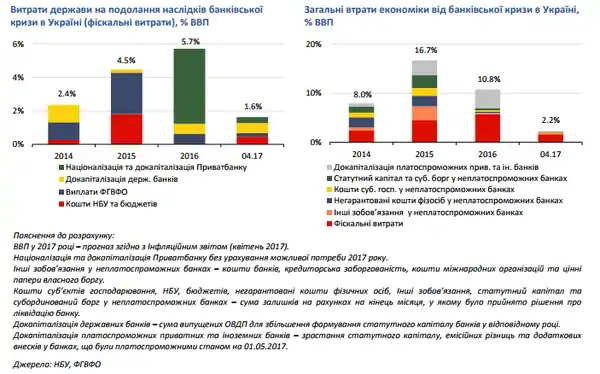

У 2014—2016 роках в Україні відбулася системна банківська криза[20]. Її супроводжувало очищення сектору: неплатоспроможними визнано 90 банків, на які разом припадало близько третини активів банківської системи до кризи. Частину пов'язаних із кризою витрат було понесено та визнано у 2017 році. Для реструктуризації системи держава вдалася до чималих витрат за такими напрямами:

- Націоналізація «ПриватБанку» та його подальша докапіталізація у 2016 — 17 роках. Витрачено 4,8 % ВВП відповідних років. Аудит після націоналізації виявив додаткову потребу в капіталі. Конвертація частини зобов'язань «ПриватБанку» в капітал перед викупом банку урядом дозволила зменшити витрати держави.

- Компенсація фізичним особам вкладів, втрачених у неплатоспроможних банках, у межах гарантованих державою сум. На фінансування Фонду гарантування вкладів фізичних осіб витрачено 4,4 % ВВП відповідних років.

- Кредити рефінансування, видані у 2008—2009 та 2014 роках банкам, згодом визнаним неплатоспроможними. Втрачено в підсумку 2,5 % ВВП тих років, коли банки виводилися із ринку. Враховуючи низькі надходження від продажу активів ліквідованих фінустанов, ці кошти значною мірою втрачено для НБУ.

- Рекапіталізація «Ощадбанку» та «Укрексімбанку» у 2014 та 2016—2017 роках за результатами оцінки якості активів і стрес-тестів. Витрачено 2,4 % ВВП.

Концентрація чистих активів у III кварталі 2017 року практично не зростала. На 20 найбільших банків припадає 91,1 % сектору. Концентрація депозитів населення продовжує зростати[55].

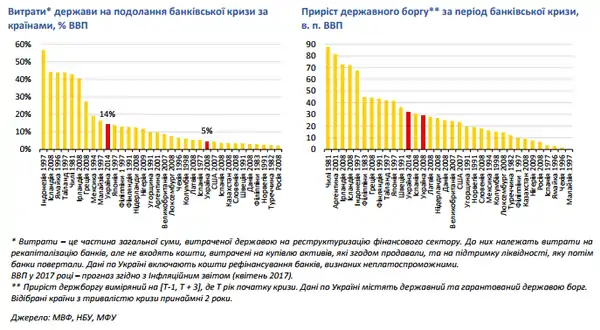

Основне джерело фінансування витрат держави на реструктуризацію банківського сектора — це випуск ОВДП для докапіталізації банків та фінансування ФГВФО. Такий механізм дозволяє не перекладати витрати на бюджет відразу у поточному періоді, а фінансувати витрати поступово. Сукупні витрати держави на подолання наслідків банківської кризи, починаючи з 2014 року, становили 14 % ВВП відповідних років. Ця сума перевищує обсяги коштів, витрачених протягом кризи 2008—2009 років. Для порівняння фіскальні витрати країн, у яких криза тривала принаймні три роки, були в широкому діапазоні 1—57 % ВВП. Приріст державного та гарантованого державою боргу, спричинений витратами держави на підтримку банків та ФГВФО за дві останні кризи, становив 14 % від його обсягу на кінець квітня 2017 року. У порівнянні з кризами в інших країнах це також помірна величина[20].

Прямі державні витрати — лише частина суспільних втрат унаслідок банківської кризи. Серед інших складових — зобов'язання неплатоспроможних банків перед суб'єктами господарювання, а також фізособами, які мали вклади понад гарантований державою розмір. Ними управляє ФГФВО, їхній розмір становить 16 % ВВП відповідних років. Витрати власників діючих банків на докапіталізацію та втрати власників неплатоспроможних банків також є складовою суспільних втрат від кризи. Загалом втрати економіки від кризи з урахуванням усіх складових становлять 38 % ВВП (в тому числі 14 % фіскальних втрат).

Значна частина оцінених втрат виникла ще у попередніх періодах[20], у тому числі в період кризи 2008—2009 років, проте банки не визнали їх вчасно. Справжній масштаб втрат було виявлено лише у процесі розчистки банківського сектора, здійсненого НБУ протягом 2014 — початку 2017 років.

Результати очищення[14]:

- вкладники можуть бути впевнені, що їхні кошти будуть повернуті вчасно та у повному обсязі;

- залучені банками кошти будуть спрямовуватися на кредитування бізнесу, зокрема, малого та середнього, а не на фінансову підтримку компаній, що належали акціонерам банку та/чи пов'язаним із ним сторонам;

- обсяги кредитних ресурсів, доступних для підприємств, зростатимуть;

- вартість кредитів знижуватиметься, оскільки залучені кошти будуть спрямовуватися на внутрішній ринок, а не виводитимуться за кордон;

- клієнти всіх банків будуть знати їхніх реальних власників, а тому зможуть робити власні висновки, наскільки вони довіряють акціонерам та банку в цілому;

- стійкість банків до макроекономічних шоків підвищилася, банки матимуть достатній запас ліквідності та капіталу, щоб стабільно працювати навіть в умовах рецесії;

- ефективніше функціонуватиме механізм реалізації монетарної політики Національним банком України.

Очищення банківської системи і націоналізація «ПриватБанку» вирішили ряд системних проблем. На думку редактора проекту DataVox, к.е.н., Дмитра Остапчука та Тимофія Брика, що банківський сектор виходить з кризи: система прибуткова з початку 2017 року, ростуть чисті процентні доходи і чисті комісійні доходи. Разом з тим, в результаті «очищення» виникли довгострокові виклики — в руках держави опинилися приблизно половина активів банківської системи, 62 % депозитів населення і 4 банки з топ-10[56]

«ПриватБанк» в 10-их роках XXI ст

Кризові явища в «ПриватБанку»

Валерія Гонтарева на прес-конференції у грудні 2016[57]: «Інспекційні перевірки НБУ виявили нестачу капіталу „ПриватБанку“. На 1 квітня 2015 року вона становила 113 млрд гривень, до чого призвела криза в українській економіці і неправильна кредитна політика „ПриватБанку“. Понад 97 % корпоративного портфеля, який становив 150 млрд грн на 1 квітня 2015 року, були кредити, пов'язані з акціонерами компанії. Менеджмент банку склав план докапіталізації і скорочення інсайдерських кредитів. Акціонер банку надав особисту гарантію за цією програмою, але виконати її не вдалося. Лише за 2016 рік Національний банк провів понад 30 зустрічей з власниками та керівництвом фінансової установи. Національний банк неодноразово продовжував термін докапіталізації. У результаті станом на 1 грудня 2016 року нестача в капіталі банку зросла до 148 млрд гривень, а ліквідність банку істотно знизилася. Банк майже рік не виконував нормативу обов'язкового резервування, а прострочена заборгованість перед регулятором за стабілізаційними кредитами склала 14 млрд гривень, загальна заборгованість — 19 млрд гривень»

В дослідженні[58] Марії Репко, заступника виконавчого директора Центру економічної стратегії звертала увагу:

Бізнес-модель «ПриватБанку» до кінця 2016 року полягала в тому, щоб за рахунок роздрібних депозитів фінансувати корпоративний бізнес (можна побачити в Примітках № 24 до аудиторського звіту, де аналізуються сегменти діяльності банку: роздрібний банкінг, корпоративний сегмент, казначейські операції та інвестиційно-банківська діяльність). При цьому ставки по гривневих кредитах «ПриватБанку» були на 4—8 процентних пунктів менше, ніж ставки по гривневих депозитах, які банк платив населенню. Ставки по валюті теж відрізнялися. Замість того, аби купувати дешевше і продавати дорожче, банк надходив з точністю до навпаки — брав гроші у населення під високу ставку і кредитував компанії під низьку.

Для роздрібних кредитів ставки були набагато вище (43 % в гривні в 2015 році і 42 % в гривні в 2016 році). Через цю різниці ставок, наприклад, в 2015 році зовнішній дохід «ПриватБанку» (тобто дохід, який банк отримав безпосередньо від клієнтів, не включаючи внутрішньо групові розрахунки) у роздрібного бізнесу виявився всього на третину менше доходу від корпоративних кредитів. Комісійні ж доходи від роздрібного кредитування були більш ніж в три рази вищі за доходи від корпоративного бізнесу. І це при шестиразовій різниці в сумі активів.

Олександр Данилюк, Міністр фінансів України, в інтерв'ю Lb.ua[59]:

До певного моменту, гроші «ПриватБанку» — були виключно грошима вкладників, простих людей. І ці депозити використовувалися для кредитування бізнесу групи, для цілей її власників. Зрештою, це призвело до певних проблем, і держава змушена була заступитися і захистити вкладників…

В принципі ситуація, за якої ставки по кредитах можуть бути меншими за ставки по депозитах — нормальна, якщо є істотний капітал (що здешевлює середньозважену вартість ресурсів) і масштаби ризиків в установи помірні — банк бере на себе ризики валютних різниць, і таким чином заробляє. Крім того, частина витрат банку перекриває його комісійний дохід. Але в разі, якщо ці ризики реалізовуються — для банку наступають складні часи. Можливо, саме так і сталося з «ПриватБанком».

Але інший варіант подій всередині банку, про який говорять Національний банк України і Міністерство фінансів України, полягає в тому, що «ПриватБанк» збирав з ринку депозити і потім видавав кредити «своїм» компаніям. Коли приходив час виплат відсотків — ці компанії просто отримували в банку ще один кредит, за рахунок якого і погашали їх. Колишні власники банку, навпаки, подавали аудиторам інформацію про невелику частку пов'язаних осіб у своєму кредитному портфелі — всього 16,49 % від валового кредитного портфеля станом на 1 липня 2016 року. У будь-якому випадку, корпоративний кредитний портфель «ПриватБанку» розвивався набагато швидше за ринок.

Інше дослідження журналіста «Економічної Правди», Олександра Моїсеєнко[60] побічно теж підтверджує тезу про маніпулювання із відображенням якості кредитного портфеля банку. Так, на думку журналіста, протягом попередніх років, коли якість активів в банківській системі сильно погіршувався, найбільші банки, за винятком «ПриватБанку», показували мільярдні збитки, які вони формували за рахунок резервування під кредитні ризики. Після таких збитків банки змушені були докапіталізіроватся на такі ж мільярдні суми. Масштаб резервування «ПриватБанку» в той же час був набагато меншим, ніж у інших банків, якщо порівнювати співвідношення величини кредитного портфеля і сформованих резервів. За даними журналіста станом на 1 березня (2016) при кредитному портфелі в 210 млрд грн, у банку було в резервах 29 млрд грн. Для порівняння, два інших системно-важливих банку, «Укрексім» і «Ощадбанк», при кредитних портфелях в 105 млрд грн і 107 млрд грн, відповідно, мали по 46 млрд грн резервів. Але навіть, якщо не брати системно важливі банки, то в іншому великому банку «ПУМБ» при 36 млрд грн кредитів — 11 млрд резерви, у «Райфайзена» при 54 млрд кредитів 33 млрд резервів, у «Промінвеста» при 60 млрд 28 млрд резервів.

На питання ЕП про недостатність резервування прес-служба «ПриватБанку» відповіла наступним чином: «З 01.12.2015 банки формують резерв в балансі банку відповідно до міжнародних стандартів фінансової звітності. Рівень сформованих резервів повністю покриває кредитні ризики, що підтверджено аудитом зовнішньої незалежної аудиторської компанії PriceWaterhouseCoopers».

Але викликає питання не тільки якість портфеля, а й рівень інсайдерських кредитів. Побічно про його значний рівень говорить інформація з фінансової звітності банку, де наведено кредитний портфель в розрізі галузей економіки та комерційної діяльності. Основним напрямком кредитування в банку є торгівля нафтопродуктами — близько 40 млрд грн, виробництво і торгівля феросплавів — 35 млрд грн. Практично в усіх цих сферах у групи «Приват» є активи.

«За даними фінансової звітності„ПриватБанку“ за 1 квартал 2016 року, складеної відповідно до вимог МСФЗ, частка кредитів пов'язаним особам в кредитному портфелі (до вирахування резервів) становить 6,1 %», — йдеться у відповіді банку. При цьому, порушення нормативу Н9, який за запевненням прес-служби «ПриватБанку» становить 38,5 %, обумовлено методологічними змінами в постанові НБУ. «Банк проводить роботу по приведенню цього показника до нормативу», — стверджували в «ПриватБанку».

За даними журналістів Zn.ua[3], в фінансовій звітності банку, станом на 1 січня 2014 року з 105,5 млрд грн загального гривневого корпоративного портфелю установи 102,6 млрд грн. (97,5 %) були видані в Дніпропетровській області. У валютній частині портфеля ситуація на той момент склалася дещо інша: із загальної суми в $3,797 млрд — $1,213 млрд припадало на Кіпр і $2,550 млрд — на Дніпропетровську область. Іншим регіонам відводилося менше 1 % валютного корпоративного портфеля «ПриватБанку».

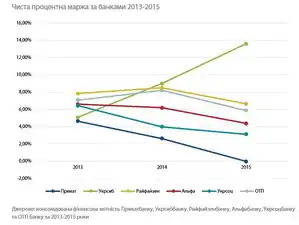

На думку Марії Репко[58] , якщо в 2013—2014 році група ще могла перекривати різницю в ставках за рахунок більш дешевих запозичень доларового ресурсу за кордоном, різниці в курсах валют, то в 2015 році грошового потоку від процентних платежів по кредитах вже не вистачало на виплату відсотків по депозитах.

Чиста процентна маржа «ПриватБанку» в 2013—2015 роках, при цьому, залишалася істотно нижче маржі порівнянних банків на ринку.

Заходи із оздоровлення банку

Артем Ситник, директор Національного Антикорупційного Бюро в інтерв'ю Zn.ua[61]:

Починаючи з 2014 р, проблеми почалися у всієї банківської системи, в тому числі і у «ПриватБанку». У 2016 році була констатована проблемність його кредитного портфеля, була проведена інспекційна перевірка, складено довідку за її результатами, де вказувалися існуючі проблеми не тільки з кредитним портфелем, а й в інших сферах діяльності. Саме з цього моменту почалися переговори з топ-менеджментом, власниками «ПриватБанку», з тим, щоб ці проблеми усунути, замінити існуючі застави реальними, щоб вносити в статутний капітал банку майно, яке раніше передавалося в заставу. Можливо, підтверджень у відкритому доступі ви не знайдете, але ця робота велася, і деякі зобов'язання виконувалися. Є ще банківська таємниця і таємниця слідства.

Заступник Голови Національного Банку Катерина Рожкова в інтерв'ю finbalance.com.ua[62]:

Бурхливий розвиток «ПриватБанку» і зростання його кредитного портфелю почалися десь з 2007—2008 року. Спочатку кошти вкладалися в активив Україні. Всі ми ці бізнеси добре знаємо. Також купували нові бізнеси, в які група «Приват» входила як учасник, і вони теж потребували кредитування. Крім того, не секрет, що колишні акціонери банку мають багато бізнесів у різних країнах світу, мають маєтки, яхти, літаки і т. д. Вони теж купувалися за депозити українців, які були виведені через кіпрську філію «ПриватБанку». Все це, можливо, і працювало б, але до банку було ставлення не як до банку, а як до інструменту. Звідси й проблеми.

Ігор Коломойський в інтерв'ю Lb.ua[63] на запитання журналіста «чи був «ПриватБанк» предметом шантажу влади з його сторони» відповів:

Це навіть безглуздо обговорювати. У мене не було таких намірів ні при Кучмі, ні при Ющенку, ні за Януковича. «ПриватБанк» — це 40 % ринку. Величезна кількість вкладників. Чи я псих, терорист, який бере в заручники всіх своїх вкладників? Люди в банку тримають гроші, які завтра можуть їм знадобитися на операцію, на придбання продуктів, на щось інше. А ви пропонуєте в заручники їх взяти? Це ж тероризм!

У квітні 2014 року міжнародне рейтингове агентство Moody's Investors Service знизило рейтинги «ПриватБанку» та 11 інших українських банків[64]. У серпні 2014 року рейтингове агентство Standard & Poor's підтвердило довгострокові та короткострокові кредитні рейтинги контрагента «ПриватБанку» за шкалою CCC / C[65]. Міжнародне рейтингове агентство Standard&Poor's знизило рейтинги «ПриватБанку» з CC/C до SD через укладення угоди про реструктуризацію боргу (випущених єврооблігацій). 13 листопада «ПриватБанк» підписав угоду з кредиторами про реструктуризацію двох випусків цінних паперів — субординованих облігацій обсягом $150 млн з початковим терміном погашення в лютому 2016 і пріоритетних незабезпечених облігацій на суму $200 млн з початковим терміном погашення у вересні 2015. «Ми розглядаємо реструктуризацію цих випусків як пропозицію про обмін цінних паперів, зроблений в стресовій фінансовій ситуації, і вважаємо, що це рівнозначно вибірковому дефолту за зобов'язаннями банку», — відзначає S&P. Агентство планує вжити рейтингових дій відносно «ПриватБанку» в найближчі кілька днів, слідом за проведенням аналізу кредитоспроможності банку після завершення реструктуризації боргу[66].

Відповідно до звітності «ПриватБанку», на яку посилаються експерти агентства Fitch, непрацюючі кредити фінустанови (з прострочкою понад 90 днів) на кінець першого півріччя складали 8 % валових кредитів, що істотно нижче середнього показника по банківській системі України. Як зазначається, це стало результатом у тому числі регулярних списань і переведення ризиків по Криму (в 4 кв. 2014 року) в неконсолідовану структуру під контролем акціонерів банку. Водночас знецінені на індивідуальній основі, ще не прострочені, кредити залишалися на помітному рівні в 28 % всіх кредитів в період з кінця 2014 р по кінець першої половини 2015 року. Покриття непрацюючих і знецінених на індивідуальній основі кредитів резервами знаходилося на низькому рівні в 32 % в кінці першої половини 2015.

«Значні рівні концентрації по позичальниках і секторам (на найбільший сегмент нафтотрейдинг припадало 19 % кредитів) і значна частка валютного кредитування (43 %) позичальників, які в основному не мають доходів у валюті, являють собою додаткові джерела кредитного ризику», — йдеться в аналітичних матеріалах Fitch. Експерти агентства очікують, що тиск на капітал банку залишиться істотним з урахуванням «значних незарезерврованих проблемних активів, слабких фінансових показників, які стримуються високою вартістю фондування та витратами на створення резервів по кредитному портфелю, а також помірне відновлення економіки, прогнозоване на 2016—2017 рр.». "Запас капіталу у банку забезпечує незначну здатність абсорбувати збитки, у той час як прибуток до відрахувань під знецінення, скоригований на нараховані доходи, невиплачені в грошовій формі, є негативним (за 1 пів. 2015 року, по МСФО)[67].

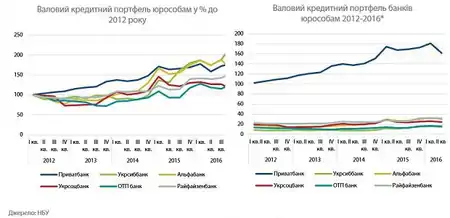

За словами журналістів Zn.ua[68] на сайті «ПриватБанку» протягом 2014—2015 рр. можна було побачити інформацію про вельми динамічне зростання його кредитного портфеля (на 13,2 %, до 161,3 млрд грн) на фоні загального скорочення економіки. А також про збільшення розміщених на рахунках банку коштів клієнтів (на 6 %, до 141,3 млрд грн). Більш того, при зафіксованому банківською системою збитку в 53 млрд грн «ПриватБанк» показав у своїй звітності прибуток в розмірі 749 млн грн. Банк декларував прибутки і зростання, не дивлячись на постійне отримання кредитів рефінансування і стабілізаційних кредитів від НБУ. Офіційна причина видачі останніх — необхідність фінансового оздоровлення банку.

"Зростання гривневого кредитного портфеля нашого банку, як, втім, і інших найбільших установ, викликаний значним зростанням обмінного курсу і, як наслідок, збільшенням гривневого еквівалента валютних позик бізнесу. Кількість діючих кредитних договорів за перші два місяці 2015 року знизилося на 10 %. У гривні скорочення кредитного портфеля фіз- і юросіб в період з 1 січня 2014 р по 16 лютого 2015 р склало 23,6 млрд ", — пояснили у відповідь на запит ZN.UA причини номінального зростання показників в прес-службі «ПриватБанку»[68].

Паралельно із звичайним аудитом «ПриватБанку», який здійснювала компанія PricewaterhouseCoopers, відбувалися незалежні перевірки якості кредитного портфелю аудиторською компанією E&Y (в частині його щодо пов'язаних осіб), інспекційні перевірки, здійснювані командою самого регулятора (НБУ).

Внаслідок перевірок до банку висувалися вимоги щодо підвищення капіталізації шляхом трансформації кредитного портфеля. Зокрема, за результатами діагностичного обстеження встановлено, що для досягнення нормативного значення Банк потребує додаткової капіталізації в сумі 113,1 млрд грн[69].

До січня 2016 року висновки стрес-тестів та результати досліджень НБУ чітко показали, що «ПриватБанк» зіткнувся з серйозними проблемами. Системне значення банку особливо ускладнювало ситуацію. Усі розуміли, що потенційна ліквідація «ПриватБанку», як наслідок дефіциту капіталу та настання ризиків дефолту корпоративних боржників банку, завдасть значної шкоди фінансовому сектору та економіці в цілому. Найкращим варіантом була реструктуризація, і в лютому 2016 року НБУ, Правління «ПриватБанку» та його власники узгодили План реструктуризації. Враховуючи чутливість теми та значення банку — переговори щодо реструктуризації проходили в режимі секретності.

Відповідно до Програми фінансового оздоровлення (далі — ПФО), яка погоджена Національним банком України у лютому 2016 року з метою забезпечення життєздатності банку в подальшому, Банк у строк до 15.11.2016 року зобов'язався вжити комплекс заходів щодо збільшення розміру капіталу на 94,5 млрд грн., за рахунок реструктуризації кредитів шляхом переведення їх на операційні компанії з виручкою, достатньою для обслуговування та погашення боргу, внесення реальної додаткової застави, погашення кредитів пов'язаних осіб[69].

Цей план реструктуризації мав на меті подолання фінансових недоліків «ПриватБанку», зміцнення позицій регулятивного капіталу та вдосконалення способу управління. Він також містив жорсткі критерії оцінки процесу реструктуризації.

Водночас міжнародні партнери та кредитори України прискіпливо стежили за ситуацією. В оновленому меморандумі Співпраці України з МВФ наприкінці 2015 року була зарезервована сума 152 млрд грн — на випуск ОВДП під рекапіталізацію банків і Фонд гарантування вкладів, більше 70 % з цих коштів залишилося невикористаним, що підштовхувало учасників ринку розцінювати цю суму як «резерв» на випадок проблем в найбільшому приватному банку країни[70].

Згодом ці чутки підтвердили коментарі глави НБУ Валерії Гонтарєвої та акціонеру банку Ігоря Коломойського, які потрапили в ЗМІ. Спочатку Гонтарєва на засіданні профільного парламентського комітету не виключила про можливість націоналізації банку[71]. А потім Коломойський в інтерв'ю виданню Politico[72] заявив про «діру» в капіталі банку в 128 млрд грн.

«У той же час, на думку Fitch, у разі дефолту Приватбанк навряд чи буде підданий процедурі банкрутства або ліквідації та термінового продажу активів, зважаючи на його значну частку на ринку і системоутворююче значення, і це скорочує негативні ризики відносно поворотності активів для власників облігацій», — констатували експерти агентства[67].

Виконання програми оздоровлення банку

За словами Марії Репко у квітні-грудні 2015 НБУ провів діагностику «ПриватБанку»[73] і визначив потребу в додатковому капіталі в 113 млрд грн. Така оцінка була заснована на припущенні НБУ про погану якість кредитів, які сам банк в звітності[74] оцінював як цілком надійні і не знецінені. За словами представників регулятора[75] , велика частина таких кредитів видавалася на неопераційної компанії (тобто компанії, у яких не було співробітників, необхідного обладнання, які не проводили жодних операцій), ці кошти потім перераховувалися на інші бізнеси всередині групи. Екс-акціонери не були згодні[76] з таким підходом, вважаючи нормою кредити компаніям, які не здійснюють операцій. Однак, екс-власники запропонували програму фінансового оздоровлення банку. Така програма (вона не публічна) могла передбачати додаткові застави по кредитах, переведення кредитів на реальні операційні бізнеси або внесення додаткових коштів акціонерів у капітал банку. Частина таких кредитів просто погасили майном групи Приват. Згодом аудитор не зміг підтвердити реальну вартість цього майна.

У період з березня по листопад 2016 року НБУ здійснював моніторинг діяльності «ПриватБанку» згідно з Планом реструктуризації та його відповідності українським банківським нормам. Проте, стало очевидним, що керівництво «ПриватБанку» та акціонери не дотримувалися умов плану реструктуризації: терміни були зірвані, не була здійснена відповідна реструктуризація кредитного портфелю.

У грудні 2016 глава НБУ Валерія Гонтарева заявляла[77] , що «ПриватБанк», виконуючи вимоги НБУ щодо докапіталізації, влітку 2016 став власником ряду активів своїх тодішніх акціонерів, які перебувають в заставі у НБУ, зокрема, лижного курорту «Буковель» та літаків «Боїнг». Глава Національного банку тоді уточнювала, що всього на баланс було поставлено тільки 31 млрд грн з кредитного портфеля обсягом близько 170 млрд грн. Разом з тим, Валерія Гонтарева розповідала, що коли НБУ брав під заставу кредитів рефінансування низку активів, то вони не перебували в банку. «Нам в застави акціонери дали свій власний бізнес: наприклад, компанію „Бориваж“, „Буковель“, літаки („Боїнги“)», — описувала ситуацію на той момент глава НБУ. Вона підкреслила, що ці застави хороші, Національний банк України здійснив їх незалежну оцінку та на додаток попросив гарантію Ігорю Коломойському. «У нас практично весь кредитний портфель покритий його особистими гарантіями по всіх його активів — це коли він гарантує, що якщо банк не впорається, то сам акціонер погасить особисто з усіх своїх активів», — додала В.Гонтарева.

Розуміючи, що фінансове оздоровлення рухається не такими швидкими темпами, якби цього хотілося, Національний банк спеціальним рішенням зобов'язує «ПриватБанк» перевести борги по кредитах на реальні операційні компанії і надати відповідні застави до 15 листопада 2016 року. У відповідь на рішення регулятора «ПриватБанк» в жовтні-листопаді 2016 року проводить швидку «трансформацію» кредитного портфеля на загальну суму 137 млрд грн. Банк за дуже короткий час (два тижні, за словами керівництва Національного банку) змінює позичальників, застави, ставки, терміни і валюти по 193 кредитам[78].

Нові позичальники (36 компаній) не задовольнили критерії аудитора (щодо повноцінно та реально діючих), і той відніс кредити до знецінених. При цьому аудитор сумнівався у тому, коли саме кредитний портфель став проблемним, оскільки обслуговувався портфель до націоналізації цілком дисципліновано і прострочень по цих кредитах не було.

Заступник Голови Національного Банку Катерина Рожкова в інтерв'ю finbalance.com.ua[79] зазначала: