Випадковий процес

Випадко́вий проце́с (англ. stochastic process) — важливе поняття сучасної теорії ймовірностей. Є певним узагальненням поняття випадкова величина, а саме — це випадкова величина, що змінюється з часом (іншими словами: випадкова величина, що залежить від змінної величини, яку називають час, або іншими словами — це набір випадкових величин, параметризованих величиною T — часом).

Розрізняють випадкові процеси з дискретним і неперервним часом.[4]

Випадкові процеси широко застосовуються в багатьох галузях науки і техніки. Теорія випадкових процесів має велике значення для сучасної фінансової та актуарної математики.

Формальне означення

Нехай — ймовірнісний простір; — вимірний простір; t — параметр, сукупність значень якого, є, в загальному випадку, довільною множиною; — елементарна подія.

Випадковою функцією , , називають вимірне відображення простору елементарних подій в , що залежить від параметру t.

Якщо — відрізок числової осі, а параметр t інтерпретувати як час, то замість терміну «випадкова функція» використовують термін «випадковий процес».[5]

Введення

Огляд

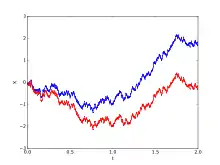

Наукові дослідження в галузі теорії випадкових процесів та її застосувань проводяться по всьому світу. Протягом останніх років інтенсивно розвивалися фрактальні моделі фінансових ринків, в основі яких лежить явище статистичної самоподібності коливань вартості цінних паперів. Подібні моделі використовують такий випадковий процес, як дробовий броунівський рух та побудовані на ньому стохастичні числення.

У теорії ймовірності та суміжних областях, стохастичний або випадковий процес це математичний об'єкт який зазвичай визначають як сукупність випадкових величин. Історично склалося так, що випадкові змінні були пов'язані з набором цифр які, як правило, розглядалися як моменти в часі, даючи тлумачення стохастичному процесу, який представляє числові значення деякої системи яка випадковим чином змінюється з плином часу. Наприклад, зростання бактеріальної популяції, електричний струм коливається у зв'язку з тепловим шумом або рухом газових молекул.[1][6][7] Випадкові процеси широко застосовуються як математичні моделі систем та явищ, які з'являються, змінюються у випадковому порядку. Вони знаходять своє застосування в багатьох дисциплінах, включаючи такі науки, такі як біологія,[8] хімія,[9] екологія,[10] неврологія,[11] і фізика[12], а також технологій і технічних галузях, таких як обробка зображень, обробка сигналів,[13] теорія інформації,[14] інформатика,[15] криптографія[16] і телекомунікацій.[17] Крім того, випадкові зміни у фінансових ринках спонукали широке використання стохастичних процесів у фінансах.[18][19][20]

Вивчення явища, в свою чергу, спровокувало вивчення нових випадкових процесів. Прикладами таких випадкових процесів вважають Вінерівський процес або Броунівський рух,[lower-alpha 1],який використовувався Луї Башельє для вивчення зміни цін на Паризькій фондовій біржі,[23] і Пуассонівський процес, який використовувався А. К. Ерланген, щоб вивчити кількість телефонних дзвінків, які відбуваються в певний період часу.[24] ці дві стохастичні процеси є найбільш важливими і відіграють центральну роль у теорії випадкових процесів,[1][6][25] і були виявлені неодноразово і незалежно, як до, так і після Башельє і Ерланга, в різних умовах і країнах.[26]

Термін випадкова функція також використовується для позначення стохастичного або випадкового процесу[27][28], тому що стохастичний процес можна інтерпретувати як випадковий елемент в функціональному просторі.[29] у плані випадкового процесу і випадкового процесу використовуються як синоніми, часто без конкретного математичного простору для набору індексів випадкових величин.[30][31], але часто ці два терміни використовуються, коли випадкові величини індексуються цілими числами або інтервалом на дійсній прямій. Якщо випадкові величини індексуються на Декартовій площині або на Евклідовому просторі, то набір випадкових величин зазвичай називають випадковим полем.[32] Значення випадкового процесу не завжди є цифрами і можуть бути векторами або іншими математичними об'єктами.

На основі властивостей випадкових процесів, їх можна розділити на різні категорії, які включають в себе випадкові блукання,[33] мартингали,[34] Марківські процеси,[35] процес Леві,[36] Гауссівські процесів,[37] і випадкові поля,[38] відновлення процесів і розгалужених процесів.[39] Вивчення випадкових процесів вимагає математичних знань та методів ймовірностей, матаналізу, лінійної алгебри, теорії множин і топології[40][41][42], а також галузі математичного аналізу, такі як аналіз, теорія множин, Фур'є-аналіз та функціонального аналізу.[43][44][45] Теорія випадкових процесів є важливим внеском у математику[46] і вона продовжує бути актуальною темою дослідження, як для теоретичних основ і додатків.[47][48][49]

Стохастичний або випадковий процес можна визначити як сукупність випадкових величин, яка індексується за деяким математичним набором, це означає, що кожна випадкова величина стохастичного процесу однозначно асоціюється з елементом в наборі.[6][7] Набір, що використовується для індексації випадкових величин, називається набір індексів. Історично, набір індексів був деякою підмножиною з реальної лінії, такої як натуральні числа, що дають набору індексів інтерпретацію в часі.[1] Кожна випадкова величина в колекції приймає значення з того ж математичного простору відомого як простір станів. У цьому стані простір може бути, наприклад, як число, лінія або -мірний Евклідовий простір.[1][7] Приріст — це сума, яку стохастичний процес змінює між двома значеннями індексу, часто інтерпретується як дві точки в часі.[50][51] Стохастичний процес може мати багато випадків, через свою хаотичність, і єдиний результат випадкового процесу називається, серед інших імен, приклад функції або реалізація.[29][52]

Класифікація

Стохастичний процес може бути класифікований по-різному, наприклад, за його простором, його набором індексів, або залежністю між випадковими величинами. Один з найпоширеніших способів класифікації є потужність множини індексів і стан простору.[53][54][55]

Якщо множина індексів випадкового процесу, що інтерпретується як час, має кінцеве або зчисленне число елементів, наприклад множина цілих або натуральних чисел, то кажуть, що випадковий процес дискретний в часі.[56][57] Якщо множина індексів це деякий інтервал на дійсній прямій, то час вважається безперервним. Два типи випадкових процесів відповідно називаються дискретний за часом і безперервний за часом, випадкові процеси.[50][58][59] Випадкові процеси з дискретним часом вважаються більш легкими для вивчення, тому що неперервні за часом процеси вимагають більш складних математичних методів і знань, зокрема через те що множина індексів незліченна.[60][61] Якщо множина індексів числа, або деяка їх підмножина, то випадковий процес можна назвати випадковою послідовністю.[57]

Якщо простір є простором цілих або натуральних чисел, то випадковий процес називається дискретним або цілочисельним випадковим процесом. Якщо простір є раціональним, то випадковий процес називається процесом з безперервним простором станів. Якщо простір є -мірним Евклідовим простором, то випадковий процес називається -вимірний векторний процес або -векторний процес.[53][54]

Приклади випадкових процесів

Процес Бернуллі

Одним з найпростіших випадкових процесів є процес Бернуллі,[62] який являє собою послідовність незалежних і однаково розподілених випадкових величин, де кожна випадкова величина приймає значення з імовірністю, скажімо, і нульове значення з імовірністю . Цей процес можна порівняти з підкиданням монетки, де ймовірність отримання орла і його значення дорівнює одиниці, а значення решки дорівнює нулю.[63] Іншими словами, процес Бернуллі — це послідовність випадкових величин Бернуллі,[64] де кожне підкидання монети — це випробовування Бернуллі.[65]

Випадкове блукання

Випадкові блукання — це стохастичні процеси, які зазвичай визначаються як суми випадкових величин або випадкових векторів в Евклідовому просторі, тому вони є процесами, які змінюються в дискретному часі.[66][67][68][69][70] Але деякі також використовують цей термін для позначення процесів, які змінюються в безперервному часу,[71] зокрема, Вінерівський процес, використовуваний в області фінансів, що призвело до деякої плутанини, що в результаті його критики.[72] Є й інші різні типи випадкових блукань, визначені так, що їх простором можуть бути й інші математичні об'єкти, такі як грати і групи, і взагалі вони сильно вивчені і мають багато застосувань у різних дисциплінах.[71][73]

Класичний приклад випадкового блукання відомий як проста випадкова прогулянка, яка являє собою випадковий процес в дискретному часі з числами в просторі станів, і на основі процесу Бернуллі, де кожна іід Бернуллі змінна приймає позитивне або негативне значення. Іншими словами, просте випадкове блукання відбувається на цілих числах, і його значення збільшується на одиницю з імовірністю, скажімо, або зменшується на негативне число з ймовірністю , що індекс випадкового блукання — це натуральні числа, а його простір чисел — цілі числа. Якщо , це випадкове блукання називається симетричним випадковим блуканням.[74][75]

Вінерівський процес

Вінерівський процес є випадковим процесом з стаціонарними і незалежними приростами, які зазвичай розподіляються виходячи з розміру надбавок.[2][76] Вінерівський процес названий на честь Норберта Вінера, який довів його математичного існування, але цей процес також називають Броунівським рухом процес або Броунівський рух через його історичний зв'язок з моделлю Броунівського руху в рідинах.[77][78][79]

Відіграючи центральну роль у теорії ймовірності, Вінерівський процес часто вважається найбільш важливим і дослідженим стохастичним процесом, зі зв'язками з іншими випадковими процесами.,[1][2][3][80][81][82][83] Множина індексів і простір станів є невід'ємними числами і дійсними числами, відповідно.[84] Але цей процес може бути визначений більш широко, так що його становий простір може бути -мірним Евклідовим простором.[85] Якщо значення будь-якого приросту дорівнює нулю, то результат Вінер або процес Броунівського руху має дрейф нуля. Якщо середнє значення інкременту для будь-яких двох точок по часу дорівнює різниці часу помноженій на деяку константу , що є дійсним числом, то кажуть випадковий процес має дрейф .[86][87]

Процес Пуассона

Процес Пуассона або точковий процес Пуассона являє собою стохастичний процес, який має різні форми та визначення.[88][89] Його можна визначити як процес підрахунку голосів, що являє собою випадковий процес, який характеризує випадкову кількість точок або подій до якогось часу. Кількість точок процесу знаходяться в інтервалі від нуля до деякого заданого часу Пуассонівської випадкової величини, яка залежить від часу і деяких параметрів. Простір станів цього процесу є натуральним числом, а множина індексів — невід'ємним числом. Цей процес також називається Пуассонівським процесу підрахунку голосів, оскільки це може бути витлумачено як приклад процесу підрахунку голосів.[88]

Якщо процес Пуассона визначається за допомогою однієї позитивної сталої, то процес називається однорідним процесом Пуассона.[88][90] Однорідний Пуассонівський процес (в безперервному часі) є членом важливих класів випадкових процесів, як Марківські процеси Леві.[51]

Процеси Авторегресії та плаваючого середнього

Процеси Авторегресії та плаваючого середнього використовуються в моделюванні дискретних емпіричних даних часових рядів, особливо в економіці. Авторегресійна модель відноситься до стохастичної змінної в залежності від власного попереднього значення. Змінна середня модель відноситься до стохастичної змінної в залежності від поточних і минулих значень іід стохастичної змінної. Узагальнення включають векторну авторегресійну модель, яка передбачає моделювання більше однієї стохастичної змінної, і АРІМА модель, що включає обидва компоненти авторегресії та плаваючого середнього.

Визначення

Стохастичний процес

Випадковий процес визначається як сімейство випадкових величин, визначених на загальному ймовірнісному просторі , де це зразок простору, це -Алгебра і — це ймовірнісна міра, і випадкові величини, індексовані деяким набором , всі приймають значення в однаковому математичному просторі , який повинен бути вимірним щодо деяких -алгебри.[29]

Іншими словами, для даних ймовірнісних просторів і вимірних просторів , стохастичний процес — це набір випадкових величин значення , який може бути записаний як:[62]

Історично, у багатьох задачах з галузі природничих наук точка t має значення часу, тоді X це випадкова змінна, яка представляє значення, що спостерігається протягом часу t.[91] Стохастичний процес також може бути записаний як , щоб відобразити, що це насправді функція двох змінних, і .[29][92]

Множина індексів

Набір називається множиною індексів[6][53] стохастичного процесу. Часто цей набір підмножини реальної лінії, наприклад, натуральні числа або інтервали, які дають набору інтерпретацію в часі.[1] На додаток до цих наборів, множиною індексів можуть бути й інші лінійно впорядковані множини або більш загальні математичні набори,[1] [56] наприклад, в Декартовій площині або -мірному Евклідовому просторі, де елемент може являти собою точки в просторі. [50] [93] [94]

Простір станів

Математичний простір називається простором станів стохастичного процесу. Цей математичний простір може бути цілим числом, раціональним числом, -мірним Евклідовим простором, в комплексній площині або інших математичних просторах, в якому відображені різні значення, які стохастичний процес може зайняти.[1][7][29] [53] [58]

Див. також

Коментарі

- The term Brownian motion can refer to the physical process, also known as Brownian movement, and the stochastic process, a mathematical object, but to avoid ambiguity this article uses the terms Brownian motion process or Wiener process for the latter in a style similar to, for example, Gikham and Skorokhod[21] or Rosenblatt.[22]

Примітки

- Joseph L. Doob (1990). Stochastipoic processes. Wiley. с. 46 and 47.

- L. C. G. Rogers; David Williams (13 квітня 2000). Diffusions, Markov Processes, and Martingales: Volume 1, Foundations. Cambridge University Press. с. 1. ISBN 978-1-107-71749-7.

- J. Michael Steele (6 грудня 2012). Stochastic Calculus and Financial Applications. Springer Science & Business Media. с. 29. ISBN 978-1-4684-9305-4.

- Скороход А. В. Лекції з теорії випадкових процесів — Київ, Либідь, 1990

- Зарубин, В. С.; Крищенко, А. П., ред. (1999). Случайные процессы. Москва: МГТУ им. Н. Э. Баумана. ISBN 5-7038-1270-4. (рос.)

- Emanuel Parzen (17 червня 2015). Stochastic Processes. Courier Dover Publications. с. 7 and 8. ISBN 978-0-486-79688-8.

- Iosif Ilyich Gikhman; Anatoly Vladimirovich Skorokhod (1969). Introduction to the Theory of Random Processes. Courier Corporation. с. 1. ISBN 978-0-486-69387-3.

- Paul C. Bressloff (22 серпня 2014). Stochastic Processes in Cell Biology. Springer. ISBN 978-3-319-08488-6.

- N.G. Van Kampen (30 серпня 2011). Stochastic Processes in Physics and Chemistry. Elsevier. ISBN 978-0-08-047536-3.

- Russell Lande; Steinar Engen; Bernt-Erik Sæther (2003). Stochastic Population Dynamics in Ecology and Conservation. Oxford University Press. ISBN 978-0-19-852525-7.

- Carlo Laing; Gabriel J Lord (2010). Stochastic Methods in Neuroscience. OUP Oxford. ISBN 978-0-19-923507-0.

- Wolfgang Paul; Jörg Baschnagel (11 липня 2013). Stochastic Processes: From Physics to Finance. Springer Science & Business Media. ISBN 978-3-319-00327-6.

- Edward R. Dougherty (1999). Random processes for image and signal processing. SPIE Optical Engineering Press. ISBN 978-0-8194-2513-3.

- Thomas M. Cover; Joy A. Thomas (28 листопада 2012). Elements of Information Theory. John Wiley & Sons. с. 71. ISBN 978-1-118-58577-1.

- Michael Baron (15 вересня 2015). Probability and Statistics for Computer Scientists, Second Edition. CRC Press. с. 131. ISBN 978-1-4987-6060-7.

- Jonathan Katz; Yehuda Lindell (31 серпня 2007). Introduction to Modern Cryptography: Principles and Protocols. CRC Press. с. 26. ISBN 978-1-58488-586-3.

- François Baccelli; Bartlomiej Blaszczyszyn (2009). Stochastic Geometry and Wireless Networks. Now Publishers Inc. ISBN 978-1-60198-264-3.

- J. Michael Steele (2001). Stochastic Calculus and Financial Applications. Springer Science & Business Media. ISBN 978-0-387-95016-7.

- Marek Musiela; Marek Rutkowski (21 січня 2006). Martingale Methods in Financial Modelling. Springer Science & Business Media. ISBN 978-3-540-26653-2.

- Steven E. Shreve (3 червня 2004). Stochastic Calculus for Finance II: Continuous-Time Models. Springer Science & Business Media. ISBN 978-0-387-40101-0.

- Iosif Ilyich Gikhman; Anatoly Vladimirovich Skorokhod (1969). Introduction to the Theory of Random Processes. Courier Corporation. ISBN 978-0-486-69387-3.

- Murray Rosenblatt (1962). Random Processes. Oxford University Press.

- Jarrow, Robert; Protter, Philip (2004). A short history of stochastic integration and mathematical finance: the early years, 1880–1970. с. 75–80. ISSN 0749-2170. doi:10.1214/lnms/1196285381.

- Stirzaker, David (2000). Advice to Hedgehogs, or, Constants Can Vary. The Mathematical Gazette 84 (500): 197. ISSN 0025-5572. doi:10.2307/3621649.

- Donald L. Snyder; Michael I. Miller (6 грудня 2012). Random Point Processes in Time and Space. Springer Science & Business Media. с. 32. ISBN 978-1-4612-3166-0.

- Guttorp, Peter; Thorarinsdottir, Thordis L. (2012). What Happened to Discrete Chaos, the Quenouille Process, and the Sharp Markov Property? Some History of Stochastic Point Processes. International Statistical Review 80 (2): 253–268. ISSN 0306-7734. doi:10.1111/j.1751-5823.2012.00181.x.

- Dmytro Gusak; Alexander Kukush; Alexey Kulik; Yuliya Mishura; Andrey Pilipenko (10 липня 2010). Theory of Stochastic Processes: With Applications to Financial Mathematics and Risk Theory. Springer Science & Business Media. с. 21. ISBN 978-0-387-87862-1.

- Valeriy Skorokhod (5 грудня 2005). Basic Principles and Applications of Probability Theory. Springer Science & Business Media. с. 42. ISBN 978-3-540-26312-8.

- John Lamperti (1977). Stochastic processes: a survey of the mathematical theory. Springer-Verlag. с. 1– 2. ISBN 978-3-540-90275-1.

- Olav Kallenberg (8 січня 2002). Foundations of Modern Probability. Springer Science & Business Media. с. 24–25. ISBN 978-0-387-95313-7.

- Loïc Chaumont; Marc Yor (19 липня 2012). Exercises in Probability: A Guided Tour from Measure Theory to Random Processes, Via Conditioning. Cambridge University Press. с. 175. ISBN 978-1-107-60655-5.

- Robert J. Adler; Jonathan E. Taylor (29 січня 2009). Random Fields and Geometry. Springer Science & Business Media. с. 7–8. ISBN 978-0-387-48116-6.

- Gregory F. Lawler; Vlada Limic (24 червня 2010). Random Walk: A Modern Introduction. Cambridge University Press. ISBN 978-1-139-48876-1.

- David Williams (14 лютого 1991). Probability with Martingales. Cambridge University Press. ISBN 978-0-521-40605-5.

- L. C. G. Rogers; David Williams (13 квітня 2000). Diffusions, Markov Processes, and Martingales: Volume 1, Foundations. Cambridge University Press. ISBN 978-1-107-71749-7.

- David Applebaum (5 липня 2004). Lévy Processes and Stochastic Calculus. Cambridge University Press. ISBN 978-0-521-83263-2.

- Mikhail Lifshits (11 січня 2012). Lectures on Gaussian Processes. Springer Science & Business Media. ISBN 978-3-642-24939-6.

- Robert J. Adler (28 січня 2010). The Geometry of Random Fields. SIAM. ISBN 978-0-89871-693-1.

- Samuel Karlin; Howard E. Taylor (2 грудня 2012). A First Course in Stochastic Processes. Academic Press. ISBN 978-0-08-057041-9.

- Bruce Hajek (12 березня 2015). Random Processes for Engineers. Cambridge University Press. ISBN 978-1-316-24124-0.

- G. Latouche; V. Ramaswami (1 січня 1999). Introduction to Matrix Analytic Methods in Stochastic Modeling. SIAM. ISBN 978-0-89871-425-8.

- D.J. Daley; David Vere-Jones (12 листопада 2007). An Introduction to the Theory of Point Processes: Volume II: General Theory and Structure. Springer Science & Business Media. ISBN 978-0-387-21337-8.

- Patrick Billingsley (4 серпня 2008). Probability and Measure. Wiley India Pvt. Limited. ISBN 978-81-265-1771-8.

- Pierre Brémaud (16 вересня 2014). Fourier Analysis and Stochastic Processes. Springer. ISBN 978-3-319-09590-5.

- Adam Bobrowski (11 серпня 2005). Functional Analysis for Probability and Stochastic Processes: An Introduction. Cambridge University Press. ISBN 978-0-521-83166-6.

- Applebaum, David (2004). Lévy processes: From probability to finance and quantum groups. Notices of the AMS 51 (11): 1336–1347.

- Jochen Blath; Peter Imkeller; Sylvie Rœlly (2011). Surveys in Stochastic Processes. European Mathematical Society. ISBN 978-3-03719-072-2.

- Michel Talagrand (12 лютого 2014). Upper and Lower Bounds for Stochastic Processes: Modern Methods and Classical Problems. Springer Science & Business Media. с. 4–. ISBN 978-3-642-54075-2.

- Paul C. Bressloff (22 серпня 2014). Stochastic Processes in Cell Biology. Springer. с. vii–ix. ISBN 978-3-319-08488-6.

- Samuel Karlin; Howard E. Taylor (2 грудня 2012). A First Course in Stochastic Processes. Academic Press. с. 27. ISBN 978-0-08-057041-9.

- Applebaum, David (2004). Lévy processes: From probability to finance and quantum groups. Notices of the AMS 51 (11): 1337.

- L. C. G. Rogers; David Williams (13 квітня 2000). Diffusions, Markov Processes, and Martingales: Volume 1, Foundations. Cambridge University Press. с. 121–124. ISBN 978-1-107-71749-7.

- Ionut Florescu (7 листопада 2014). Probability and Stochastic Processes. John Wiley & Sons. с. 294 and 295. ISBN 978-1-118-59320-2.

- Samuel Karlin; Howard E. Taylor (2 грудня 2012). A First Course in Stochastic Processes. Academic Press. с. 26. ISBN 978-0-08-057041-9.

- Donald L. Snyder; Michael I. Miller (6 грудня 2012). Random Point Processes in Time and Space. Springer Science & Business Media. с. 24 and 25. ISBN 978-1-4612-3166-0.

- Patrick Billingsley (4 серпня 2008). Probability and Measure. Wiley India Pvt. Limited. с. 482. ISBN 978-81-265-1771-8.

- Alexander A. Borovkov (22 червня 2013). Probability Theory. Springer Science & Business Media. с. 527. ISBN 978-1-4471-5201-9.

- Pierre Brémaud (16 вересня 2014). Fourier Analysis and Stochastic Processes. Springer. с. 120. ISBN 978-3-319-09590-5.

- Jeffrey S Rosenthal (14 листопада 2006). A First Look at Rigorous Probability Theory. World Scientific Publishing Co Inc. с. 177–178. ISBN 978-981-310-165-4.

- Peter E. Kloeden; Eckhard Platen (17 квітня 2013). Numerical Solution of Stochastic Differential Equations. Springer Science & Business Media. с. 63. ISBN 978-3-662-12616-5.

- Davar Khoshnevisan (10 квітня 2006). Multiparameter Processes: An Introduction to Random Fields. Springer Science & Business Media. с. 153–155. ISBN 978-0-387-21631-7.

- Ionut Florescu (7 листопада 2014). Probability and Stochastic Processes. John Wiley & Sons. с. 293. ISBN 978-1-118-59320-2.

- Ionut Florescu (7 листопада 2014). Probability and Stochastic Processes. John Wiley & Sons. с. 301. ISBN 978-1-118-59320-2.

- Dimitri P. Bertsekas; John N. Tsitsiklis (2002). Introduction to Probability. Athena Scientific. с. 273. ISBN 978-1-886529-40-3.

- Oliver C. Ibe (29 серпня 2013). Elements of Random Walk and Diffusion Processes. John Wiley & Sons. с. 11. ISBN 978-1-118-61793-9.

- Achim Klenke (30 вересня 2013). Probability Theory: A Comprehensive Course. Springer. с. 347. ISBN 978-1-4471-5362-7.

- Gregory F. Lawler; Vlada Limic (24 червня 2010). Random Walk: A Modern Introduction. Cambridge University Press. с. 1. ISBN 978-1-139-48876-1.

- Olav Kallenberg (8 січня 2002). Foundations of Modern Probability. Springer Science & Business Media. с. 136. ISBN 978-0-387-95313-7.

- Ionut Florescu (7 листопада 2014). Probability and Stochastic Processes. John Wiley & Sons. с. 383. ISBN 978-1-118-59320-2.

- Rick Durrett (30 серпня 2010). Probability: Theory and Examples. Cambridge University Press. с. 277. ISBN 978-1-139-49113-6.

- Weiss, George H. (2006). Random Walks. с. 1. doi:10.1002/0471667196.ess2180.pub2.

- Aris Spanos (2 вересня 1999). Probability Theory and Statistical Inference: Econometric Modeling with Observational Data. Cambridge University Press. с. 454. ISBN 978-0-521-42408-0.

- Fima C. Klebaner (2005). Introduction to Stochastic Calculus with Applications. Imperial College Press. с. 81. ISBN 978-1-86094-555-7.

- Allan Gut (17 жовтня 2012). Probability: A Graduate Course. Springer Science & Business Media. с. 88. ISBN 978-1-4614-4708-5.

- Geoffrey Grimmett; David Stirzaker (31 травня 2001). Probability and Random Processes. OUP Oxford. с. 71. ISBN 978-0-19-857222-0.

- Fima C. Klebaner (2005). Introduction to Stochastic Calculus with Applications. Imperial College Press. с. 56. ISBN 978-1-86094-555-7.

- Brush, Stephen G. (1968). A history of random processes. Archive for History of Exact Sciences 5 (1): 1–2. ISSN 0003-9519. doi:10.1007/BF00328110.

- Applebaum, David (2004). Lévy processes: From probability to finance and quantum groups. Notices of the AMS 51 (11): 1338.

- Iosif Ilyich Gikhman; Anatoly Vladimirovich Skorokhod (1969). Introduction to the Theory of Random Processes. Courier Corporation. с. 21. ISBN 978-0-486-69387-3.

- Ionut Florescu (7 листопада 2014). Probability and Stochastic Processes. John Wiley & Sons. с. 471. ISBN 978-1-118-59320-2.

- Samuel Karlin; Howard E. Taylor (2 грудня 2012). A First Course in Stochastic Processes. Academic Press. с. 21 and 22. ISBN 978-0-08-057041-9.

- Ioannis Karatzas; Steven Shreve (1991). Brownian Motion and Stochastic Calculus. Springer. с. VIII. ISBN 978-1-4612-0949-2.

- Daniel Revuz; Marc Yor (9 березня 2013). Continuous Martingales and Brownian Motion. Springer Science & Business Media. с. IX. ISBN 978-3-662-06400-9.

- Jeffrey S Rosenthal (14 листопада 2006). A First Look at Rigorous Probability Theory. World Scientific Publishing Co Inc. с. 186. ISBN 978-981-310-165-4.

- Donald L. Snyder; Michael I. Miller (6 грудня 2012). Random Point Processes in Time and Space. Springer Science & Business Media. с. 33. ISBN 978-1-4612-3166-0.

- J. Michael Steele (6 грудня 2012). Stochastic Calculus and Financial Applications. Springer Science & Business Media. с. 118. ISBN 978-1-4684-9305-4.

- Ioannis Karatzas; Steven Shreve (1991). Brownian Motion and Stochastic Calculus. Springer. с. 78. ISBN 978-1-4612-0949-2.

- Henk C. Tijms (6 травня 2003). A First Course in Stochastic Models. Wiley. с. 1 and 2. ISBN 978-0-471-49881-0.

- D.J. Daley; D. Vere-Jones (10 квітня 2006). An Introduction to the Theory of Point Processes: Volume I: Elementary Theory and Methods. Springer Science & Business Media. с. 19–36. ISBN 978-0-387-21564-8.

- Mark A. Pinsky; Samuel Karlin (2011). An Introduction to Stochastic Modeling. Academic Press. с. 241. ISBN 978-0-12-381416-6.

- Alexander A. Borovkov (22 червня 2013). Probability Theory. Springer Science & Business Media. с. 528. ISBN 978-1-4471-5201-9.

- Georg Lindgren; Holger Rootzen; Maria Sandsten (11 жовтня 2013). Stationary Stochastic Processes for Scientists and Engineers. CRC Press. с. 11. ISBN 978-1-4665-8618-5.

- Donald L. Snyder; Michael I. Miller (6 грудня 2012). Random Point Processes in Time and Space. Springer Science & Business Media. с. 25. ISBN 978-1-4612-3166-0.

- Valeriy Skorokhod (5 грудня 2005). Basic Principles and Applications of Probability Theory. Springer Science & Business Media. с. 104. ISBN 978-3-540-26312-8.

Література

- Основи теорії випадкових процесів: В 6-ти ч. Ч. 1 / Є. Ф. Царков, В. К. Ясинський ; Під заг. ред. Є. Ф. Царкова. — Чернівці: Зелена Буковина, 1999. — 296 c. — (Лекції з теорії стохастичного моделювання).

- Стохастичні динамічні системи із скінченною післядією: В 6-ти ч. Ч. 2 / М. Л. Свердан, Є. Ф. Царков, В. К. Ясинський ; Під заг. ред. Є. Ф. Царкова. — Чернівці: Зелена Буковина, 2000. — 557 c. — (Лекції з теорії стохастичного моделювання).

- Стійкість у стохастичному моделюванні складних динамічних систем: Монографія / М. Л. Свердан, Є. Ф. Царков, В. К. Ясинський. — Снятин: Над Прутом, 1996. — 448 c.

- Елементи теорії випадкових процесів: Навч. посіб. / Ю. К. Рудавський, П. П. Костробій, О. Ю. Лозинський, Д. В. Уханська; Нац. ун-т «Львів. політехніка». — Л., 2004. — 239 c. — Бібліогр.: 21 назва.

- Robert J. Adler. The Geometry of Random Fields. SIAM. ISBN 978-0-89871-693-1.

- Robert J. Adler; Jonathan E. Taylor. Random Fields and Geometry. Springer Science & Business Media. ISBN 978-0-387-48116-6.

- Pierre Brémaud. Markov Chains: Gibbs Fields, Monte Carlo Simulation, and Queues. Springer Science & Business Media. ISBN 978-1-4757-3124-8.

- Pierre Brémaud. Fourier Analysis and Stochastic Processes. Springer. ISBN 978-3-319-09590-5.

- Joseph L. Doob. Stochastic processes. Wiley.

- Anders Hald. A History of Probability and Statistics and Their Applications before 1750. John Wiley & Sons. ISBN 978-0-471-72517-6.