Економіка КНР

Економіка Китайської Народної Республіки — друга після США економіка світу. Країна є найбільшою за чисельністю населення державою світу (понад 1,38 млрд осіб). За прогнозом компанії PricewaterhouseCoopers, зробленим у 2017 році до 2050 року КНР стане найбільшою економікою світу.[2] У 2021 році з'явилися прогнози, що КНР вже в 2028 році обжене США за розміром ВВП, цей процес прискорила пандемія Ковід-19 — економіка США відновлювалася набагато повільніше, ніж китайська. Ріст китайської економіки склав в 2020 році близько 6%, це єдина велика світова економіка, що відновилася після пандемії.[3]

| Економіка Китайської Народной Республіки | |

|---|---|

| |

| Валюта | 1 юань |

| Фінансовий рік | календарний рік |

| Організації | ВТО |

| Статистика | |

| ВВП | ▲ $21,27 трлн (2016) |

| Ріст ВВП | ▲ 6,6 % (2016) |

| ВВП на душу населення | $15 400 (2016) |

| ВВП за секторами | сільське господарство: 8,6 %, промисловість: 40,7 %, послуги: 50,7 % (2016) |

| Інфляція (ІСЦ) | 2,3 % (2016) |

| Населення поза межою бідності |

6,1 % (2013) |

| Індекс Джіні | 46,9 (2014) |

| Робоча сила | 805,9 млн (2016) |

| Робоча сила за секторами |

сільське господарство (33,6 %), промисловість (30,3 %), послуги (36,1 %) (2012) |

| Безробіття | 4,2 % (2016) |

| Галузі виробництва | світовий лідер в валовій вартості промислової продукції; видобуток і переробка руди, чавун, сталь, алюміній і інші метали, вугілля; машинобудування; озброєння; текстиль та одяг; нафта; цемент; хімікати; добрива; споживчі товари, взуття |

| Зовнішня діяльність | |

| Експорт | $2,011 трлн (2016) |

| Експортні товари | електричні та інші машини, в тому числі обладнання для обробки даних, одяг, меблі, текстиль, інтегральні схеми |

| Партнери |

|

| Імпорт | $1,437 трлн (2016) |

| Імпортні товари | електричні та інші машини, нафта і мінеральне паливо; ядерні реактори, котли, обладнання та компоненти; оптичне та медичне обладнання, металеві руди, транспортні засоби; соя |

| Партнери |

|

| Державні фінанси | |

| Борг | $983,5 млрд (2016) |

| Доходи | $2,465 трлн (2016) |

| Витрати | $2,897 трлн (2016) |

| Головне джерело: CIA World Fact Book[1] | |

Загальна характеристика

Китайська Народна Республіка — потужна аграрно-індустріальна країна. Розвиваються традиційні галузі промисловості — текстильна, вугільна, чорна металургія, фосфорно-фаянсове виробництво, також створені нові галузі — нафтопереробна, газова, хімічна, авіаційна, космічна, електронна, машинобудування, приладобудування. КНР займає провідні позиції у світі з видобутку вугілля, цементу, виробництва мінеральних добрив, сталі, електроенергії. Розвинені сучасні види транспорту. Довжина залізниць 191,3 тис. км (2-е місце в світі) автошляхів 4,1 млн км (3-є місце у світі). Головні морські порти: Шанхай, Тяньцзінь з Сіньганом, Далянь, Гуанчжоу з Хуанпу, Чжаньцзян, Ціньхуандао, Ціндао. В країні діють бл. 500 внутрішніх і 60 міжнародних авіаліній.

За даними Міжнародного Валютного Фонду, 2016: ВВП — $ 11 218 млрд.[4] Темп зростання ВВП — 7,8 %. ВВП на душу населення — $ 8750. Прямі закордонні інвестиції — $ 39 млрд. Імпорт (г.ч. готова продукція — 82 %, мінеральні ресурси, зокрема нафта) — $ 156 млрд (г.ч. Японія — 20 %, США та Тайвань — по 12 %, Республіка Корея — 10 %, Німеччина — 5 %). Експорт (текстильна сировина, продукція електронної і текстильної промисловості, машинобудування) — $ 205 млрд (г.ч. США — 21,5 %, Японія — 16,6 %, Гонконг — 18,9 %, Німеччина — 4,0 %). Загальний обсяг зовнішньої торгівлі КНР в 1997 становив 325 млрд дол., в 2000—361 млрд дол. На початку XXI ст. спостерігається тенденція до зростання імпорту ресурсної продукції, помітно збільшився й обсяг імпорту продукції машинобудівної й електронної промисловості, а також продукції високих технологій.

За обсягом інвестицій на початку XXI ст. КНР поступається тільки США. У 2002 році прямі іноземні інвестиції в КНР склали — 53 млрд дол., що свідчить про дуже високу міру довіри інвесторів до цієї країни.

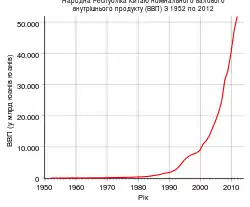

За роки реформ розвиток народного господарства набув динамічного характеру. До кінця 1980-х КНР подвоїв обсяг ВВП, зняв проблему забезпечення населення продуктами споживання. 1990-ті роки відмічено високими темпами економічного розвитку. Починаючи з 1991 став збільшуватися обсяг зовнішньої торгівлі. У 1992 і 1993 приріст ВВП становив 13 %. КНР був визнаний країною з економікою, що найбільш динамічно розвивається. До початку 1997 обсяг іноземних інвестицій в китайську економіку перевищив 40 млрд дол. США. ВВП в КНР в 1980—1990 зростав в середньому на 10,2 %, з 1990 по 1997 його приріст був найбільшим у світі — в сер. 11,9 %, а в 1998 склав бл. 8 %.

Основними центрами економічного зростання є дві найбільші економічні зони Китаю Дельта Перлинної річки та Дельта річки Янцзи

Економіка в основному орієнтована на експорт, що сприяє швидкій інтеграції КНР в світову економіку. Частка у ВВП (1994, %):

- промисловість 45;

- сільське господарство 21;

- виробничі послуги в галузях «третьої сфери» 32.

Комплексний індекс економічної ефективності промислових підприємств у 2000 році склав 117,8, збільшившись порівняно з попереднім роком на 16,1 %. За цим показником 2000 рік став рекордним роком з 1992 року.

Виробництво електроенергії — 1007 млрд кВт·ч (1995), головним чином на ТЕС. У 1995 в структурі енергобалансу в КНР домінувало кам'яне вугілля (73 %), за ним слідувала гідроенергія (19 %), нафта (6 %) і атомна енергія (1 %). Згідно з офіційними даними, за 2002 р. споживання енергії в КНР зросло на 20 %. КНР і, в меншій мірі, Індія, згідно з більшістю прогнозів будуть задавати темпи зростання споживання енергії у світі в найближчі півстоліття. КНР випереджає всі країни світу за потенційними запасами гідроенергетичних ресурсів. За даними Міжнародного енергетичного агентства (IEA), природний газ у 2003 покриває всього 2 % потреб КНР в енергоносіях. КНР до 2010 р. розраховує подвоїти споживання газу. Спостерігається зростаюча залежність країни від імпорту нафти з нестабільних країн близькосхідний регіону: незважаючи на високі ціни на цю сировину, тільки за перше півріччя 2003 обсяги китайського нафтоімпорту зросли на 33 %.

Орієнтовно КНР в 2028 році обжене США за розміром ВВП, цей процес прискорила пандемія Ковід-19 — економіка США відновлювалася набагато повільніше, ніж китайська.[3] За ВВП, перерахованим в долари за паритетом купівельної спроможності КНР обігнав США ще в 2014 році.[5]

Інвестиції в КНР

Найбільші закордонні інвестиції, що станом на кінець 2010 року склали 1,09 трлн дол. США, в економіку країни надійшли від британської колонії Гонконг, держав ЄС та Японії[6]. Через обмеження урядами деяких країн Заходу інвестицій в комуністичні країни, Гонконг, що в 1997 році отримав статус особливого спеціального регіону й надалі, як посередник, є головним майданчиком залучення прямих зовнішніх інвестицій з країн Заходу в КНР. На кінець 2010 року Гонконгом було залучено майже один трильйон американських доларів[7], що вдвічі більше, ніж інвестовано напряму в КНР. Більшість іноземних інвестицій у Гонконг надходить від Віргінських Британських островів із застосуванням офшорних схем.[8] Гонконг і Шанхай є найпривабливішими регіонами для прямих іноземних інвестицій у КНР. Після початку економічних реформ навколо цих міст утворились дві найбільші агломерації КНР. Дельта Перлинної річки та Дельта річки Янцзи біля Гонконгу та Шанхаю відповідно. Вони стали основними центрами виробництва та залучення прямих іноземних інвестицій в КНР.

Інвестиції КНР до інших країн

У 2020 році, китайські компанії вклали в економіки інших країн 153,7 мільярда доларів. Також вплив Пекіну у сфери глобальних прямих інвестицій зростали у 2020 році. Відтак на КНР приходить 20,2% загальносвітового обсягу інвестицій.[9]

Промисловість

Промисловість включає виплавку сталі, кольорових металів (алюмінію, міді, цинку, олива, цина, сурми та ін.), виробництво цементу (304 млн т), мінеральних добрив (21 млн т). Багатогалузеве машинобудування (сільськогосподарське і транспортне машинобудування, тракторо-, авто-, авіа-, верстато- й суднобудування, виробництво електроенергетичного і іншого промислового обладнання, електронних приладів, а також велосипедів, швейних машин, годинників і інш.). Але основна виробнича база важкої промисловості успадкована від 1950-х років або створена за тогочасними проєктами. Наприкінці ХХ століття зберігалася диспропорція в розподілі державних ресурсів на користь важкої індустрії, де працювало близько 60 % зайнятих в промисловому виробництві і вироблялося 50 % промислової продукції. Розвинена текстильна промисловість (бавовняні, шовкові, вовняні тканини). Близько 50 % всієї промислової продукції наприкінці 1990-х виробляють дрібні й доморобні підприємства. Традиційні ремесла (мистецькі вироби з кістки, шовку, емалі, лаку, порцеляно-фаянсові, вишивки). 1997 року в Піднебесній було вироблено сталі — 107,57 млн т, металорізальних верстатів — 150 тис., тракторів — 80 тис., автомобілів — 1,59 млн, випущено 5,4 млн т пряжі, 22 млрд м² тканин, 4,22 млн т штучних волокон.

Приватне підприємництво посідає дедалі міцніші позиції в економіці. Частка державних підприємств у виробництві промислової продукції скорочується (з 80 % в 1978 році до менш як 40 % в 2012-му[10]), а частка приватних підприємств продовжує зростати і 1998 склала понад 12 %. 1 січня 2002 року Китайська Народна Республіка вступила в СОТ, ставши 144-м її членом. У рамках підписаних угод Китай зобов'язався зменшити тарифні ставки і скасувати квоти на імпорт. Торговельний оборот в 2000 р збільшився на 31,5 % в порівнянні з 1999 р. Найбільшим експортним ринком Китаю є азійські країни. Їхня частка становить 62 % його загального експорту. Північній Америці належить 22 %, з яких 21 % США. Загальний продаж заліза і сталі у 2000 р. становив $14,1 млрд, кольорові і рідкісні метали — $10,1 млрд і неметалеві корисні копалини 7,1 млрд. Більш ніж на 10 % збільшився імпорт глинозему, алюмінію, міді і мідної руди, хроміту, залізняку, алмазів. Експорт цементу, продукції з міді, вугілля, коксу, продукції з сталі, цинку і продукції з нього збільшився більш ніж на 10 %. У 2000 р. уряд схвалив відкриття в Шанхаї ринку по продажу діамантів. «Великий Китай», включно з Гонконгом і Тайванем, є третім за обсягом продажу діамантів на світовому ринку після США і Японії.

Сільське господарство

Частка у валовій продукції сільського господарства (1992, %): рослинництво 74, тваринництво 26. Є овочівництво, плодівництво, виноградарство, виробництво зернових, рибальство, збір дикорослих плодів і лікарських трав, заготівля деревини. За станом на кінець 1990-х років Китай мав бл. 95 млн га земель, що обробляються. З однієї ділянки нерідко знімають три і більше урожаї за два роки, а в басейні р. Янцзи — щорічно два урожаї. У Південному Китаї багато які поля дають по три урожаї основних сільськогосподарських культур або до п'яти урожаїв овочів на рік. Величезна територія країни і різноманітність кліматичних умов, ґрунтів і рельєфу були причиною формування різних агроекосистем. У Китаї вирощують понад 50 видів польових, 80 видів городніх і 60 видів садових культур. Гірські місцевості крайніх західних районів Китаю і степи Сіньцзян-Уйгурського автономного району і Тибету використовуються для розведення великої рогатої худоби, коней, овець і кіз, а оази в пустельних районах Сіньцзяну — для вирощування кавунів і винограду. На великих полях відносно холодних північних провінцій Хейлунцзян і Цзілінь вирощують злакові і бобові культури (кукурудзу, пшеницю, соєві боби). У Північному Китаї, включаючи західну частину провінції Хебей, провінції Шаньсі, Шеньсі і Ганьсу вирощують посухостійкі культури (пшеницю, кукурудзу, просо). На Північно-Китайській рівнині (південна частина провінції Хебей, провінція Хенань і частина провінції Шаньдун, Цзянсу і Аньхой) — олійні культури і тютюн. Найпродуктивнішими є долина нижньої течії р. Янцзи, провінція Сичуань і субтропічна провінція Гуандун. Провінції Хунань, Сичуань і Цзянсу — найбільші в країні виробники рису. Велику частину цукрової тростини обробляють в провінціях Гуандун і Гуансі. У субтропічних районах Китаю вирощують, в основному на експорт, мандарини, апельсини, ананаси тощо.

Видобуток рідкоземельних елементів

КНР є одним з найбільших видобувачів рідкоземельних елементів у світі.[11]. За певними даними, до 2010 року, КНР контролював 90% світового видобутку рідкоземельних елементів.[12]

Найбільшою мірою рідкісноземельні елементи використовуються у виробництві постійних магнітів, що використовуються у вітряних турбінах, трансмісії гібридних та електричних транспортних засобах, а також в енергоефективних додатках, і на теперішній час на них припадає 29% загального світового попиту на рідкоземельних елементів.[11]

Також рідкісноземельні елементи широко використовуються в аерокосмічній, оборонній та електронній промисловості.[11]

На думку експерта "У міру того, як ми переходимо до глобальної економіки з низьким рівнем викидів вуглецю, попит на постійні магніти тільки зростатиме і, як очікується, до кінця десятиліття досягне приблизно 40% від загального попиту на рідкісноземельні елементи", - сказав він.[11]

На ринках рідкісноземельних елементів спостерігаються дві основні тенденції. По-перше, це зростання попиту з боку магнітних додатків, особливо неодим-залізо-борних магнітів, які пропонують найвище магнітне поле на одиницю обсягу, а друге - домінування КНР в галузі.[11]

2020 року китайські копальні виробили 110 000 тонн рідкісноземельних елементів, що становить понад 55% від загального обсягу видобутку корисних копалин у світі. «Незважаючи на те, що очікується невелике зниження виробництва приблизно до 100 000 тонн у 2022 році, виробництво в КНР, за прогнозами, залишиться відносно незмінним до кінця десятиліття».[11]

Китайське виробництво як на стадії видобутку, так і на стадії переробки контролюється квотами, призначеними шести державним підприємствам, які сильно інтегровані в ланцюжок постачання рідкісноземельних елементів.[11]

Скорочення внутрішнього виробництва в КНР з 2022 року призведе до того, що попит на сировину з боку деяких провідних китайських переробників рідкісноземельних елементів все більше задовольнятиметься за рахунок імпортних мінеральних концентратів.[11]

У 2020 році КНР виробив 85% продуктів рафінованих рідкісноземельних елементів у світі, але в міру стабілізації внутрішнього виробництва в КНР імпорт рідкісноземельних елементів до КНР, за прогнозами, зросте до 80 000 тонн на рік до 2030 року в порівнянні з приблизно 60 000 тонн у 2020 році.[11]

КНР домінує у пропозиції рідкоземельних елементів, а й у попиті ними, у своїй 70% світового виробництва споживається на внутрішньому ринку КНР.[11]

Домінування КНР на світових ринках та його централізований контроль над внутрішнім виробництвом надали китайському уряду значний контроль над ціноутворенням. Через це такі країни як США, Японія та Росія закуповують рідкісноземельні елементи за межами КНР.[11]

Попри те, що річне виробництво з не китайських джерел, за прогнозами, зросте з 20 000 тонн РЗЕ у 2020 році до приблизно 70 000 тонн до 2030 року, існує дуже обмежений сполучний ланцюжок постачання для підтримки попиту з боку виробництва, і тому більша частина цього матеріалу, швидше за все, буде оброблятися в КНР.[11]

Очікується що ринки рідкісноземельних елементів почнуть посилюватися з 2023-24 років, що чинитиме підвищувальний тиск на ціни на рідкісноземельні елементи. Зокрема, це посилення призведе до зростання цін на неодим у другій половині десятиліття, оскільки споживачі прагнутимуть забезпечити постачання неодиму для магнітів.[11]

Переробка літію та нікелю

Літій, є найбільш потрібним матеріалом, особливо для виробництва акумуляторних батарей, видобуток якого доступний лише у деяких регіонах світу. Проте на думку окремих експертів, видобуток не є таким стратегічним фактором як його переробка. КНР займає домінуюче положення в переробці літію для акумуляторних батарей, і китайські компанії скуповують багато нових потужностей з постачання літію..[12]

Нікель є ще одним з ключових мінерал для виробництва акумуляторних батарей, і КНР переробляє основну частину цього ресурсу в світі.[12]

Експорт та імпорт

За даними Головного митного управління КНР, у жовтні 2021 року експорт КНР зріс на 27,1% у доларовому вираженні у порівнянні з минулим роком до 300,2 млрд. доларів. Це був 13-й місяць поспіль двозначного зростання, яке перевершило очікування економістів про приріст на 22,8%. Імпорт збільшився на 20,6%, внаслідок чого позитивне сальдо торговельного балансу становило 84,54 мільярда доларів.[13]

Зростання торгівлі КНР протягом усього року залишалося значно вищим за допандемічний рівень. Його експорт до жовтня 2021 року, вже перевершив весь 2020 рік.[13]

Високі торгові показники надають підтримку китайській економіці, яка в останні місяці різко сповільнилася через слабкий внутрішній попит, викликаний спадом на ринку нерухомості, нестачею електроенергії, що призвела до уповільнення промислового виробництва, і слабкими споживчими витратами, що погіршуються через спорадичні спалахи корона.[13]

Імпорт вугілля в КНР майже подвоївся в жовтні 2021 року, у порівнянні з попереднім роком, оскільки Пекін боровся з перебоями в подачі електроенергії, викликаними нестачею сировини й попитом на електроенергію, що зростає, особливо з боку орієнтованих на експорт виробників. Імпорт природного газу, альтернативного електриці для опалення будинків, за перші 10 місяців 2021 року підскочив на 22%.[13]

Згідно з митними даними, 2021 року експорт КНР до Європейського Союзу та США зростав найшвидше серед його основних торгових партнерів.[13]

Позитивне сальдо торгового балансу країни зі США, що є джерелом торгової напруженості між двома найбільшими економіками світу, зросло до 2,08 трильйона юанів (325 мільярдів доларів) за 10 місяців по жовтень 2021 року з 1,75 трильйона юанів роком раніше, частково через те, що КНР імпортує соєві боби із США. сповільнився через проблеми, пов'язані з погодою в останні місяці.[13]

Згідно з даними, опублікованими Головним митним управлінням(GAC), експорт КНР в США зріс на 7,9 відсотка в річному вирахуванні до 451,81 мільярда доларів, тоді як його імпорт із США зріс на 9,8 відсотка до 134,91 мільярда. доларів.[14]

За даними GAC, за перші дев'ять місяців 2021 року двостороння торгівля зросла на 35,4 відсотка у річному вирахуванні до 543,1 мільярда доларів, що вище, ніж у КНР з іншими найбільшими торговими партнерами, включаючи АСЕАН (зростання на 31,1 відсотка) та ЄС (зростання на 30,4 відсотка).[14]

Крім того, КНР є найбільшим партнером США з торгівлі товарами, його загальний обсяг товарообігу становить 559,2 мільярда доларів. За даними Міністерства торгівлі США, експорт товарів та послуг до КНР у 2019 році забезпечив близько 758 000 робочих місць.[14]

За даними порту Лос-Анджелес, найбільшого контейнерного порту в США, показують, що майже половина з 259 мільярдів доларів торгівлі, яку він забезпечив у 2020 році, стосувалася материковоъ частини КНР та Спеціального адміністративного району Гонконг.[14]

За даними митної адміністрації, цього року на машини та електротехнічну продукцію припало майже 60% вартісного експорту КНР.[13]

На трудомісткі товари, такі як одяг та пластмасові вироби, припало ще 18%. Аналітики Goldman Sachs Group Inc. зазначають, що у жовтні 2021 року експорт таких товарів, як побутова техніка, освітлення та меблі, був найшвидшим.[13]

КНР є найбільшим у світі джерелом попиту на більшість товарів через свою промисловість та будівельну економіку.[13]

Попит на товари для будівництва 2021 року сповільнився через спад на ринку нерухомості країни, при цьому імпорт залізняку в жовтні 2021 року скоротився в натуральному вираженні.[13]

Судноплавство в КНР

Важливість транспортної галузі для економіки КНР

За економічною потужністю КНР стоїть найбільша у світі судноплавна галузь. У КНР сім із 10 найбільших контейнерних портів світу, а також близько 400 менших портів.[15]

Як найбільший у світі експортер і виробник промислових товарів, експорт КНР в 2020 році склав 39,18% ВВП країни. Тим часом країна також є другим за величиною імпортером у світі після США.[15]

Зовнішня торгівля неминуче має спиратися на транспорт. Серед різних способів транспортування морський транспорт чи морські перевезення є найважливішими для КНР. Судноплавство також тісно пов'язане зі світовою економікою, оскільки, за даними Clarksons Research, понад 85 відсотків товарів у міжнародній торгівлі перевозяться морем.[15]

Офіційні дані КНР та дані Світової організації торгівлі показують, що у 2020 році до КНР було імпортовано та експортовано товарів на суму 2,5 трлн. комбінований.[15]

Роль КНР в глобальній транспортній мережі

За даними Конференції Організації Об'єднаних Націй з торгівлі та розвитку, за вантажопідйомністю для морської торгівлі КНР посів третє місце у світі з 6896 суднами та загальним дедвейтом (DWT) 128 892 849 тонн у 2020 році, поступаючись лише Греції та Японії.[15]

Найбільші судноплавні компанії КНР включають державну COSCO Shipping та China Merchants Group. COSCO Shipping, найбільша судноплавна компанія у світі, повідомила, що станом на серпень 2021 рік, у неї флот із 1371 судна загальною вантажопідйомністю 113,7 млн. DWT.[15]

Компанія також є найбільшим оператором терміналів у світі, річна пропускна спроможність її контейнерних терміналів складає 129,4 мільйона одиниць двадцятифутового еквівалента - стандартна міра обсягу одиниць двадцятифутових морських контейнерів.[15]

З більш ніж 400 портами, розкиданими по внутрішніх річках і береговій лінії, КНР має чотири з п'яти найбільших світових контейнерних портів і сім з десяти провідних контейнерних портів. Шанхайський порт є найбільшим портом у світі з погляду пропускної спроможності контейнерів, а Нінбо-Чжоушань – найбільшим портом у світі. найбільший порт з вантажопідйомності.[15]

Важливість китайського суднобудівництва та контейнерного виробництва для судноплавної галузі

КНР – провідний суднобудівник у світі. За даними Китайської асоціації національної суднобудівної промисловості, за перші три квартали 2021 року КНР поставив нових суден дедвейтом 30,34 млн т, що становить 45,6% від загальних світових постачань.[15]

Попри домінуюче становище КНР в галузі, більшість вироблених ним суден, включаючи балкери, мають низьку додану вартість і низькотехнологічні в порівнянні з суднами, що виробляються двома іншими провідними суднобудівниками, Республікою Корея та Японією.[15]

В ініціативі «Зроблено в Китаї 2025 року», яку КНР запустив у 2015 році, суднобудування було визначено як один із 10 пріоритетних секторів з метою досягнення прогресу у високотехнологічному суднобудуванні.[15]

Тим часом КНР також має монополію на світове виробництво контейнерів, і майже кожен контейнер для морських перевезень у світі будується в країні завдяки урядовій підтримці галузі, низьким витратам на робочу силу та величезному місцевому попиту[15]

За даними британської морської консалтингової компанії Drewry, КНР виробляє понад 96 відсотків світових суховантажних контейнерів та 100 відсотків рефрижераторних контейнерів із регульованою температурою.[15]

Вплив пандемія Covid-19 має на судноплавну галузь КНР

Оскільки виробничий сектор КНР швидко оговтався від впливу пандемії, у той час, як його основні конкуренти в Південно-Східній Азії, як і раніше, стикаються зі зростаючим завантаженням, він став майже найкращим варіантом для імпортерів та споживачів з усього світу, щоб отримати потрібну їм продукцію.[15]

Заходи економічного стимулювання у США та Європі також допомогли звільнити відкладений попит, спричинений пандемією.[15]

На тлі високого попиту на експорт цього року стався сплеск вантажообігу та контейнерного обігу у великих портах КНР. За даними Міністерства транспорту, за перші дев'ять місяців 2021 року, порти КНР обробили 3,5 мільярда тонн вантажів для зовнішньої торгівлі, що приблизно на 5,2 відсотка більше, ніж за аналогічний період минулого року.[15]

Незбалансована структура світової торгівлі також порушила постачання контейнерів до країни. Оскільки Північна Америка та Європа виробляють менше продукції на експорт, порти накопичуються в портах, затримуючи їх повернення до Азії та призводячи до дефіциту в КНР.[15]

Щоб боротися з цією проблемою, китайська влада координувала дії з вітчизняними виробниками контейнерів для збільшення виробництва, але інсайдери галузі висловили стурбованість щодо надмірної пропозиції контейнерів після завершення пандемії.[15]

З середини року стало відомо про нові збої в роботі через спорадичні спалахи серед портових робітників у великих портах КНР. У травні порт Янтянь у південній провінції Гуандун був закритий на кілька тижнів, а в серпні - термінал Мейшань у порту Нінбо. Обидва зупинки викликали безпрецедентне навантаження і ще більше завдали шкоди глобальній логістичній мережі.[15]

Навіть без закриття портів китайська влада ввела суворі заходи щодо профілактики захворювань та карантину для портових робітників і моряків, але ці дії знизили ефективність роботи та посилили завантаженість портів.[15]

Що найважливіше, всі збої призвели до нестримних витрат на доставлення. Згідно з Шанхайським індексом контейнерних перевезень, ціни на фрахт підскочили більш ніж на 400% з найнижчого рівня 2020 року.[15]

Вартість доставлення 20-футового контейнера до Європи з Шанхаю злетіла до 5736 фунтів стерлінгів (6640 доларів США) і 9 112 фунтів стерлінгів (10 550 доларів США), залежно від порту, за даними ManSys, компанії-розробника програмного забезпечення, що спеціалізується Світова торгівля. Для порівняння, середня вартість експорту того ж контейнера із Шанхаю у 2020 році становила 855 фунтів стерлінгів, а у 2019 році – всього 592 фунти стерлінгів.[15]

За даними Freightos, платформи цифрового бронювання для міжнародних перевезень, для маршруту КНР - США вартість контейнерних перевезень приблизно в чотири рази вища, ніж за той же період минулого року, і більш ніж у 10 разів вища за рівень до пандемії.[15]

Ціни на купівлю чи оренду контейнера також різко зросли. Китайські експортери заявили, що у різдвяний сезон доставки цього року вони мають заплатити у вісім-десять разів більше за забезпечення контейнера порівняно із витратами до пандемії.[15]

Зростання вартості фрахту вже затьмарило перспективи китайського експорту, особливо дешевої та трудомісткої продукції, яка значною мірою залежить від морських перевезень.[15]

Субіндекси нових замовлень та нових експортних замовлень офіційного індексу менеджерів із закупівель у виробничій сфері КНР у вересні впали до 49,3 та 46,2 відповідно. Це свідчить про ослаблення закордонного попиту на китайську продукцію.[15]

Є деякі ознаки того, що спотові ставки на купівлю, оренду та транспортування контейнерів знижуються з кінця вересня, але більшість експертів очікують, що глобальні збої в доставці продовжаться як мінімум до наступного року.[15]

КНР лідирує у світі з відновлення транскордонної торгівлі завдяки ефективним зусиллям щодо стримування поширення COVID-19. у КНР зовнішня торгівля зросла на 1,5 відсотка до 4,65 трлн доларів 2020 року, з яких експорт склав 2590 млрд доларів з 3,6-відсотків на рік зростати. Пропускна спроможність основних портів КНР відновилася рівня, перед пандемії. Для порівняння, провідні світові порти в Сінгапурі, Роттердамі та Пусані зафіксували зниження обсягів торгівлі через падіння попиту.[16]

Малі та середні підприємства (МСП) в економіці КНР

Що вважається МСП у КНР та їх чисельність

Компанії в КНР класифікуються за формами власності та розміром.[17]

Державні компанії повністю чи частково належать державі. Власний капітал може бути у формі інвестицій на рівні місцевого уряду чи повної власності центрального уряду.[17]

Приватні підприємства створюються фізичними особами та не отримують державного фінансування. Малі, середні та мікропідприємства у КНР, як правило, є приватними підприємствами, які підпадають під встановлений урядом ліміт на кількість співробітників, виручку та загальні активи.[17]

Точні обмеження варіюються залежно від галузі. Малі та мікропідприємства мають річний оподатковуваний дохід до 3 мільйонів юанів (464 000 доларів США) та не більше 300 співробітників.[17]

За даними Національного бюро статистики КНР, на кінець 2018 року 99,8% підприємств у країні були МСП. Близько 85,3% були мікропідприємствами, 13,2% - малими підприємствами та 1,3% - середніми підприємствами.[17]

За даними уряду за квітень цього року, у КНР налічується 44 мільйони мікро- та малих підприємств. Крім того, налічується понад 90 мільйонів самозайнятих осіб.[17]

Важливість МСП для економіки КНР

МСП роблять істотний внесок в другу економіку світі. Станом на кінець 2019 року на малі підприємства припадало близько 80% зайнятості у недержавних організаціях.[17]

Дрібніші фірми також є ключовими гравцями в технологічному секторі КНР. Минулого року в КНР налічувалося понад двісті тисяч технологічних МСП, при цьому зростання у секторі високотехнологічного виробництва становило 7,1 відсотка.[17]

Сучасні проблемами МСП у КНР

На тлі ширшого відновлення економіки КНР у 2021 році, малі та середні підприємства борються зі зростаючими витратами виробництва.[17]

МСП в обробній промисловості зіткнулися з високими витратами на сировину, які різко зросли в міру відновлення промислового виробництва. Ціни на сировину, таку як залізна руда та мідь, зросли до рекордних значень на тлі відновлення світової економіки після коронавірусу.[17]

Відключення електроенергії та зростання цін на електроенергію також призвели до скорочення виробництва на МСП. Більш ніж у половині провінцій КНР з вересня 2021 року запроваджено суворе нормування електроенергії, що змусило багато фабрик скоротити виробничі потужності, що поставило під загрозу робочі місця.[17]

Глобальні проблеми судноплавства, у тому числі завантаженість портів та різке зростання вартості доставки, також є проблемою для МСП, скорочуючи прибуток та затримуючи виконання замовлень. Власники бізнесу повідомляють про труднощі із бронюванням контейнерів для своїх товарів через глобальний дефіцит.[17]

Відомі випадки закриття портів через коронавірус включали найбільший порт Китаю Янтянь і ключовий термінал у порту Нінбо-Чжоушань, хоча обидва вони знову відкрилися.[17]

Державна підтримка МСП в КНР

Прагнучи зберегти основу економіки на плаву, китайський уряд запровадив зниження податків та інші форми фінансової підтримки МСП.[17]

Державна рада, кабінет міністрів країни у березні 2021 року, продовжила схему підтримки позик для малого бізнесу до кінця року. Схема передбачає продовження терміну погашення кредиту та відсотків, а також кредитну підтримку.[17]

Ці заходи покликані полегшити МСП отримання позичок, отримання яких було утруднено декому через те, що вони могли надати іпотечні гарантії.[17]

Минулого року Пекін знизив податки, щоб скоротити операційні витрати малих та середніх підприємств. Він також відмовився від внесків роботодавців на соціальне страхування та накопичувальне страхування їхніх працівників.[17]

У квітні 2021 року, китайський уряд підвищив щомісячний поріг податку на додану вартість для дрібних платників податків із продажу у розмірі 100 000 юанів (15 600 доларів США) до 150 000 юанів, щоб знизити податкове навантаження на МСП.[17]

У жовтні 2021 року, Пекін заявив, що з листопада 2021 року, відкладе збір податків для МСП на три місяці.[17]

Інші проблеми МСП

Попри заходи щодо надання допомоги, малі та середні підприємства також опинилися у пастці безпрецедентних нормативних обмежень КНР.[17]

Капітальний ремонт приватного сектору освіти КНР, оборот якого становить мільярд доларів, призвів до банкрутств та звільнень у дрібніших компаніях.[17]

Посилення регулювання в секторі нерухомості, включаючи новий податок на нерухомість та підвищення цін на іпотечні кредити, також чинить тиск на доходи дрібніших фірм у сфері нерухомості та будівництва.[17]

В інших країнах податкові та виробничі обмеження, пов'язані з політикою «загального процвітання» центрального уряду та його прагненням до декарбонізації, створюють операційні проблеми для МСП.[17]

Глобальна фінансова криза 2020

Доповідь «Моніторинг глобальних інвестиційних тенденцій», опублікована Конференцією ООН з торгівлі та розвитку в січні 2021 року, константувала, що у 2020 Китай став світовим лідером за припливом іноземних інвестицій, обігнавши США[18][19].

По-перше, Китай рішуче зреагував на епідемію, що дозволило відновити роботу виробництв. По-друге, з точки зору середньострокових і довгострокових чинників економічна політика Китаю стабільна, потенціал економічного зростання величезний. По-третє, Китай продовжує розширювати свою відкритість. В останні роки постійно пом'якшуються обмеження для доступу на китайський ринок, рівень відкритості постійно зростав, ділове середовище покращувалося. Наприклад, нова версія Каталогу галузей для стимулювання іноземних інвестицій[20], яка офіційно набрала чинності в січні 2021 року, ще більше сприяла стимулюванню іноземних інвестицій.

За даними Ernst & Young (EY), п'ята частина IPO 2020 року (180 розміщень) проведена на шанхайській фондовій біржі. Для порівняння, на біржі Nasdaq за аналогічний період часу провели 119 розміщень. Всього за перші три квартали 2020 року китайські фондові біржі, за даними EY, провели 45% світових IPO[21].

Бізнес впливає на політики держави через лобізм, і загалом очікує від неї підтримки та зрештою отримує її. Але, з іншого боку, бізнес вимагає невтручання. Це призводить до значно більш ринкової поведінки західних багатонаціональних підприємств, але при цьому — і до зниження їхньої конкурентоздатності по відношенню до китайських компаній. З іншого боку, ринкове створення умов для інновацій передбачає вихід на все більші масштаби. І хоча американські гіганти створюють такі можливості для себе, максимально заволодіваючи споживчим ринком (В2С), наражаючись при цьому на критику та покарання урядів, в сфері застосування цифрових технологій у масштабах всієї економіки, передусім у промисловості (В2В), вони не мають можливостей такого масштабування, як китайські.

4 березня 2021 відбулись сесії Всекитайських зборів народних представників. Робота сесій не зводиться до засідань за твердженням звіту уряду, бюджету, плану розвитку на 14-ту п'ятирічку, тощо. Найцікавіший продукт роботи сесій Цілі довгострокового розвитку КНР до 2035 року[22].

Ініціативи мають позитивний і розмитий характер: постковідне відновлення і зростання ВВП на 6%, 11 мільйонів нових робочих місць в містах та безробіття на рівні 5,5%, низька річна інфляція (до 3%) і стабільність обмінного курсу. Китай націлюється на підвищення загального рівня життя своїх громадян, забезпечення їх якісною охороною здоров'я (Ініціатива «Здорова нація 2020), відновлення рівня народжуваності (політика двох дітей ) та поліпшення екологічної ситуації шляхом зниження енергоємності ВВП (на 13,5%) і викидів вуглекислого газу (на 18% на одиницю ВВП). Заплановані дії повинні сприяти подоланню поточних труднощів, «піднести китайську економіку на нові висоти» і забезпечити подвоєння ВВП до 2035 року.

Головна мета китайської держави на найближче майбутнє — «нова філософія розвитку», що спирається на «високотехнологічну трансформацію МІС-2025» [23]. На порядку денному не тільки подальші технологічні розробки, а й перш за все їх практичне застосування в інфраструктурі і промисловості.

В ході подолання кризи 2008-2009 років, китайські технократи переконалися, що інвестиції в інфраструктуру — найкраще рішення, бо не тільки гарантовано відновлюють сукупний попит, а й створюють супутній ефект для підприємців в формі поліпшених умов ведення бізнесу.

Коли транснаціональні технологічні компанії Apple Inc., Google й інші почали переносити виробництво з Китаю і перебудовувати глобальні ланцюжки поставок, Китай проголосив відмову від кредитно-фінансової корпоративного капіталізму і перехід до замкнутої системи державної економіки з інкорпорованими в неї фрагментами приватного сектора. Каналами зосередження інвестицій в цільових галузях стали фонди управління трансформацією науково-технічних досягнень КНР (ДФНП)[24].

Нові інститути (поширилися з 2018 року) виникають в основному при профільних підрозділах регіональних міністерств і відомств і діють, керуючись принципами інвестиційного менеджменту. Акумулюючи кошти різних донорів — агентств, великих банків, зацікавлених держпідприємств, приватний венчурний капітал, державні фінанси, — ДФНП формують інвестиційні комітети, проводять конкурси проектів і фінансують кращі з них. Фонди користуються фіскальними преференціями від влади, однак поводяться незалежно в певних їм секторах і сферах. 60% з них працюють тільки з інноваціями.

Після ІІ світової війни подібною діяльністю у США займались Національний науковий фонд під керівництвом Ванневара Буша ("модель технологічного трикутника Ваннівара Буша", союз між урядом, промисловістю та наукою, важлива інновація, що сприяла технологічній революції XX століття), приватні інвестиційні фірми, та Центри розвитку малого бізнесу організовуючи довготривалі інвестиції в цільові галузі. Західні інвестиційні фірми приватного капіталу та інвестиційних фондів не слід плутати з інвестиційними гедж-фондами, які зазвичай роблять короткострокові інвестиції в цінні папери та інші більш ліквідні активи в галузевому секторі, але з меншим прямим впливом або контролем над діяльністю конкретної компанії.

Під час кризи 2020-го перевірений засіб виходу з кризи було творчо переосмислено: об'єктом інвестування стала не фізична, а цифрова інфраструктура. Гроші були спрямовані на поліпшення мереж зв'язку, базові станції 5G, впровадження ІІ в базову інфраструктуру, нові обчислювальні потужності і процесингові центри, блокчейн і супутниковий зв'язок. Такий підхід різко контрастує з «План порятунку» економіки США, де близько 1 трлн. дол. пропонується роздати населенню у вигляді прямих трансфертів або допомоги з безробіття.

Загалом, за озвученими китайським прем'єром даними, до 2020 року Китай довів обсяг прямих інвестицій на НДДКР до 350 млрд дол.

У 2021 року країна зробить упевнений перший крок до формування нової концепції розвитку (економіка подвійного оббігу), в рамках якої внутрішній і зовнішні ринки будуть зміцнювати один одного з опорою на розвиток вітчизняного ринку[25][26].

Зовнішній та внутрішній борг КНР

Загальна характеристика

Внутрішній борг КНР, виражений у юанях, складається із трьох компонентів: корпоративного боргу, боргу домогосподарств та державного боргу. Корпоративний борг включає позики приватного сектора та державних компаній. Державний борг є комбінацією державного боргу та боргу місцевого уряду.[27]

Домашній борг - це сукупний борг всіх людей, домогосподарств включаючи споживчий борг і іпотечні позички.[27]

Зовнішній борг КНР у валютах, відмінних від юаня, включає позикові кошти фірм приватного сектора в іноземних банків, пов'язані з торгівлею кредитами китайським фірмам від іноземних торгових партнерів та боргові цінні папери, випущені китайськими державними та приватними фірмами для іноземних інвесторів.[27]

Деталізація заборгованості, та прогресія його зростання

Загальний борг КНР на кінець 2020 року. становив 270,1 відсотка від ВВП. На кінець 2019 року, він становив 246,5 відсотка від ВВП КНР. Борг домашніх господарств стосовно ВВП КНР, на початок першого кварталу 2021 року складає 62,1%. По категорії довгострокових споживчих кредитів виросли від 13,4 відсотка в кінці 2020 року до 13,9 відсотка в першому кварталі 2021 року.[27]

Непогашений зовнішній борг КНР, включаючи борг у доларах США, у 2020 році сягнув 2,4 трлн доларів США.[27]

| Рік | Долар США | |||

|---|---|---|---|---|

| 1985 р | 15.83 мільярда доларі | |||

| 1990 р | 52,55 мільярда доларів | |||

| 1995 р | 106.59 мільярдів доларів | |||

| 2000 р. | 145,73 мільярда доларів | |||

| 2005 р. | 296.55 мільярда доларів | |||

| 2010 р. | 548.94 мільярда доларів | |||

| 2015 р. | 1,38 трлн доларів | |||

| 2020 р. | 2,4 трлн доларів |

Джерело: Державне валютне управління КНР[27]

Внутрішній борг КНР з 2008 року зростає в середньому на 20 відсотків на рік швидше за зростання його ВВП. Прагнучи протидіяти впливу світової фінансової кризи, Пекін у 2008 році оприлюднив пакет стимулів у розмірі 4 трильйони юанів (586 мільярдів доларів США) для стимулювання своєї економіки, що призвело до різкого збільшення запозичень з боку місцевих органів влади та державних компаній.[27]

Але з 2016 року КНР активізував зусилля зі скорочення своєї купи боргу, щоб приборкати фінансові ризики в рамках кампанії зі скорочення позикових коштів, яку проводить центральний банк. Однак пандемія, що почалася 2020 року, знову підвищила загальний коефіцієнт левереджу КНР.[27]

Рівень внутрішнього боргу КНР в основному обумовлений його прагненням якнайшвидшого зростання економіки. Робота посадових осіб місцевих органів влади вже давно оцінюється майже повністю на основі їхньої здатності забезпечувати економічне зростання.[27]

Ця структура стимулів була складовою частиною економічного успіху КНР з того часу, як він розпочав ринкові реформи понад 40 років тому, і поки КНР зростає досить швидкими темпами, позичальники можуть отримувати достатньо прибутку від своїх проєктів, щоб розплачуватися з боргами.[27]

Проте китайський уряд зазначив, що швидкість економічного зростання не така бажана, як раніше, і, таким чином, заявив, що має намір утримувати середньорічні темпи економічного зростання протягом наступних п'яти років у межах «розумного» діапазону у своєму плані розвитку на майбутнє на 2021-2025 роки.[27]

Скорочення боргу було виділено як одне з п'яти основних завдань 2021 року, оскільки Пекін прагне скоротити надлишки житла та зменшити надлишкові потужності у певних секторах.[27]

Кому належать боргові зобов'язання КНР

Більшість державного боргу КНР належить державним чи контрольованим державою фінансовим установам. Протягом десятиліть, місцеві органи влади КНР, покладалися на позабалансові позики через механізми фінансування місцевих органів влади (LGFV).[27]

Багато з цих позик не реєструються, а прозорість використання коштів слабка. За оцінками Standard & Poor's у 2018 році такі приховані борги становили від 30 трильйонів юанів (4,2 трильйона доларів США) до 40 трильйонів юанів.[27]

Для порівняння, за даними Міністерства фінансів, на кінець квітня непогашений борг місцевих органів влади становив 26,6 трлн юанів.[27]

Китайський борг зазвичай належить внутрішнім інституційним інвесторам, таким як комерційні банки, за якими йдуть політичні банки, які є державними банками, чия практика інвестування та кредитування підтримує державну політику, включаючи випуск облігацій для залучення коштів для інвестицій в інфраструктуру та страхових компаній.[27]

З іншого боку, іноземні інвестори вкладають свої гроші на ринок облігацій КНР, який складається з облігацій, випущених національним урядом, місцевими органами влади та приватними компаніями, а також іпотечними цінними паперами та іншими цінними паперами, забезпеченими активами.[27]

Боргові зобов'язання інших країн перед КНР

Практично всі кредити які виділяються КНР іншим країнам, є офіційними та надходять від держави, та державних компаній(компанії які під контролем держави).[27]

Протягом багатьох років КНР кредитує країни в яких тільки формується ринкова економіка. Як правило це країни Африки. Однак багато запозичень у країнах, що розвиваються, здійснюються між урядами, і КНР часто не розкриває деталі або умови позик.[27]

КНР також є великим власником казначейських облігацій США, тим самим ефективно фінансуючи дефіцит федерального бюджету у США.[27]

За даними Міністерства фінансів США, запаси КНР в казначейських облігаціях США станом на вересень 2021 року, становить 1,047 трильйона доларів. КНР залишається другим за величиною власником казначейських облігацій за межами США після Японії, яка на кінець серпня 2021 року, мала 1,319 трильйона доларів.[28]

КНР також розширює свої закордонні проєкти, які фінансуються коштом державних позик у рамках ініціативи «Один пояс, один шлях» - амбітного плану інвестицій в інфраструктуру для будівництва залізничних, автомобільних, морських та інших маршрутів з КНР до Азії, Африки та Європи.[27]

Згідно зі звітом Інституту міжнародних фінансів за січень 2021 року, непогашені боргові вимоги КНР до решти світу збільшилися з приблизно 1,6 трильйона доларів США у 2006 році до більш ніж 5,6 трильйона доларів США станом на середину 2020 року, що зробило КНР одним із найбільших кредиторів країн з низькими доходами.[27]

Закордонні інвестиції дають КНР можливість розширювати торгівлю та бізнес, сприяючи розвитку власної економіки. Ініціатива «Один пояс, один шлях», візитна картка Пекіна у зовнішній політиці дозволяє КНР використовувати свою економічну міць для збільшення свого впливу за кордоном.[27]

Таким чином, на рівень зовнішнього боргу КНР також впливатимуть його зовнішньополітичні цілі у рамках ініціативи «Один пояс, один шлях». Але збільшення обсягів закордонного кредитування КНР викликало питання про те, чи слід йому продовжувати отримувати кредити від Світового банку як країни, що розвивається.[27]

США як найбільший акціонер Світового банку заперечують проти кредитування КНР. Девід Малпасс, американський президент Світового банку, розкритикував кредитні зусилля КНР щодо фінансування своїх проєктів зі створення інфраструктури поясів і доріг, заявивши, що через кредити слабші країни залишаються із «надмірною заборгованістю та низькоякісними проєктами».[27]

На зустрічі з міністром фінансів КНР Лю Куном у квітні 2021 року Малпасс наголосив на важливості пошуку «довгострокових рішень непосильного боргового тягаря найбідніших країн світу», закликавши КНР зосередити увагу на «прозорості боргу та необхідності повної участі. при поводженні з боргами власниками облігацій та приватними кредиторами, а також усіма офіційними двосторонніми кредиторами».[27]

До першої п'ятірки країн-боржниць КНР входять: Російська Федерація 125 мільярдів доларів. Ці гроші з 2000 по 2017 роки набрали російські державні нафтогазові компанії під майбутні постачання вуглеводнів. Венесуела ($85,54 млрд), Ангола ($40,65 млрд), Бразилія ($39,08 млрд) і Казахстан ($39,01 млрд). А всього у світі сума «прихованих» боргів різних країн перед КНР становить 385 млрд. доларів. [29]

Ринок нерухомості КНР

Ринок нерухомості КНР вже вдвічі перевищує ринок житлової нерухомості США, і у 2019 році становив 52 трильйони доларів США. Нерухомість є ключовим фактором економічного зростання, який даює близько 29% ВВП КНР.[30]

Загальний сукупний борг найбільших забудовників КНР на сьогодні оцінюється фінансовою групою Nomura більш як 5 трильйонів доларів США. [30]

Також необхідно зазначити, що багато економістів вважають що ринок нерухомості КНР вже давно перегрітий. Підтвердженням цього може слугувати також той факт, що кожен п'ятий побудований будинок у КНР (це: 65 мільйонів) порожні. [30]

Ринок облігацій КНР

Китайський ринок облігацій нині є другим за величиною після американського. З 2016 року він став доступним для іноземних інвесторів через контрольовані державою схеми, такі як програма Bond Connect та схема кваліфікованого іноземного інституційного інвестора.[27]

Іноземні інвестори, пайові інвестиційні фонди, сімейні офіси та хедж-фонди, тримали китайських облігацій на суму 3.6 трильйонів юанів на кінець квітня 2021 року, що становить близько 3,4% всіх облігацій, що звертаються на міжбанківському ринку.[27]

За даними Народного банку Китаю, 58 відсотків цих облігацій є казначейськими облігаціями, а 27,9 відсотка вкладені в облігації політичних банків.[27]

Станом на початок листопада 2021 року, КНР є другим за величиною ринком облігацій у світі, його розмір перевищує 120 трлн юанів (близько 18,8 трлн доларів США). Останні дані показали, що на кінець вересня 2021 року, світові інвестори тримали 3,9 трлн юанів китайських облігацій. [31]

Валютні резерви КНР

За даними Народного банку КНР, державні валютні резерви КНР на кінець жовтня 2021 року, становлять 3,22 трильйона доларів.[13]

Долари для КНР є важливою подушкою безпеки проти будь-яких майбутніх потрясінь у світовій економіці.[13]

Політика КНР стосовно криптовалюти

У першій половині 2021 року, КНР був найбільшим у світі центром видобутку біткойнів, але його випередили США, оскільки Пекін прагнув викорінити торгівлю та видобуток криптовалюти.[32]

Проблеми

За даними Національного інституту фінансів та розвитку (NFID), у 2021 році в КНР безробіття серед людей віком 20-24 років із вищою освітою постійно перевищує 20%.[33]

Високі ціни на вугілля та низькі його запаси стали причиною однієї з найсерйозніших енергетичних криз у КНР у 2021 році. У багатьох провінціях було введено нормування електроенергії, що призвело до відключення електроенергії на фабриках та домашніх господарствах.[33]

Зусилля влади КНР зі скорочення боргу в секторі нерухомості держави у 2021 році, сповільнило економічне зростання КНР, що призвело до зниження продажів та загальних цін на житло.[33]

Це проблема може посилитися через запровадження пілотного податку на нерухомість у деяких регіонах КНР. Схема застосовна до житлової та нежитлової власності, а також до власників землі та власності, але виключає сільські землі та сільські житлові будинки, що знаходяться у законній власності.[33]

Економічна модель КНР та промислова політика держави є головною причиною суперечок у торговельних відносинах із США.[33]

Цікава інформація

Станом на листопад 2021 року, сумарний статок 100 найбагатших бізнесменів КНР за рік збільшився на 150 млрд доларів США, і досяг $1,48 трлн доларів США.[34]

Див. також

Примітки

- Усі дані, якщо це не зазначені окремо, подані у доларах США.

- Якою буде світова економіка в 2050 році — прогноз PwC finance.ua, 27.03.2017

- У 2020 році зростання ВВП Китаю було мінімальним за останні 45 років, Investory News, 18 січня 2021

- Report for Selected Countries and Subjects. International Monetary Fund. Процитовано 20.03.2018.

- МВФ: КИТАЙ СТАВ НАЙБІЛЬШОЮ ЕКОНОМІКОЮ СВІТУ, Фінбаланс, 8.10.2014

- Державне управління статистики КНР

- Дані WorldFactbook

- Дані агентства статистики Гонконгу

- Показова сума: скільки інвестував Китай за кордон під час пандемії. 24 Канал (укр.). Процитовано 10 листопада 2021.

- В Китае зарегистрированы более 10 млн частных предприятий 2013-02-04

- China continues dominance of rare earths markets to 2030, says Roskill. MINING.COM (амер.). 26 лютого 2021. Процитовано 10 листопада 2021.

- Welle (www.dw.com), Deutsche. Why raw materials could impact speed of energy transition | DW | 29.11.2021. DW.COM (en-GB). Процитовано 29 листопада 2021.

- China posts record trade surplus despite global supply-chain woes. www.aljazeera.com (англ.). Процитовано 9 листопада 2021.

- China: economic cooperation with the U.S. highly complementary. news.cgtn.com (англ.). Процитовано 14 листопада 2021.

- How China’s shipping industry has an impact on supply chains. South China Morning Post (англ.). 10 листопада 2021. Процитовано 13 листопада 2021.

- Graphics: A glance at the world's busiest cargo port in east China. news.cgtn.com (англ.). Процитовано 14 листопада 2021.

- Why are China’s small businesses considered the backbone of the economy?. South China Morning Post (англ.). 14 листопада 2021. Процитовано 14 листопада 2021.

- Global foreign direct investment fell by 42% in 2020, outlook remains weak | UNCTAD. unctad.org. Процитовано 29 квітня 2021.

- https://unctad.org/system/files/official-document/diaeiainf2021d1_en.pdf

- 【《鼓励外商投资产业目录(2020年版)》 2020年第38号令】-国家发展和改革委员会. www.ndrc.gov.cn. Процитовано 29 квітня 2021.

- IPOs continue to grow in mainland China and Hong Kong despite the outbreak of COVID-19. www.ey.com (en-CN). Процитовано 29 квітня 2021.

- CGTN: China Outlines Plan to Address Economic Challenges in Next 5 Years. www.businesswire.com (англ.). 5 березня 2021. Процитовано 29 квітня 2021.

- Сердечний О. В. Китайська стратегічна програма «Зроблено в Китаї – 2025». sinologist. 28 лютого 2018. Процитовано 29 квітня 2021.

- Technology Innovation Guiding Fund in China. China Innovation Funding (en-GB). Процитовано 29 квітня 2021.

- Guide to China's dual circulation economy. news.cgtn.com (англ.). Процитовано 29 квітня 2021.

- China's 'dual circulation' will bring prosperity to the world. news.cgtn.com (англ.). Процитовано 29 квітня 2021.

- Has China’s debt changed in 2021 and how big is it now?. South China Morning Post (англ.). 5 червня 2021. Процитовано 2 листопада 2021.

- China cuts US Treasury holdings in Aug to lowest since 2010 amid financial risks - Global Times. www.globaltimes.cn. Процитовано 10 листопада 2021.

- Цифра дня: Россия должна Китаю 125 миллиардов долларов. newizv.ru (рос.). Процитовано 10 листопада 2021.

- Welle (www.dw.com), Deutsche. Why China's property crash isn't a new Lehman moment | DW | 04.11.2021. DW.COM (en-GB). Процитовано 5 листопада 2021.

- China's government bonds join FTSE Russell's flagship index. www.news.cn. Процитовано 9 листопада 2021.

- China accuses digital economy promoter of crypto-linked corruption. South China Morning Post (англ.). 13 листопада 2021. Процитовано 13 листопада 2021.

- 5 dilemmas facing China’s economy, from trade tensions to zero-Covid. South China Morning Post (англ.). 29 листопада 2021. Процитовано 29 листопада 2021.

- Рейтинг найбагатших бізнесменів Китаю: Джек Ма впав на п'яте місце. minfin.com.ua (укр.). Процитовано 5 листопада 2021.

Джерела

- Гірничий енциклопедичний словник : у 3 т. / за ред. В. С. Білецького. — Д. : Східний видавничий дім, 2004. — Т. 3. — 752 с. — ISBN 966-7804-78-X.

Посилання

- National Bureau of Statistics of China

- Chinability News and statistics on China's economy and business climate.

- Chinese Economy statistics NationMaster (All stats)

- Asian Development Bank People's Republic of China

- China, World Bank

- China, IMF

- Фінансова система КНР (укр.)

- China Economy (China Economic Information Network). News stories and subscriber-only market analysis for various sectors of the country's economy.

- Far Eastern Economic Review. Dow Jones’ monthly magazine on Asia. For valuable insights on Asia's business and political development. With search and 58-year archive.

- Chinese Economy. China Daily Special Coverage

- China Financial Times.

- The New York Times series «Choking on Growth»

- The China Perspective.

- China Small and Medium Enterprises (SMEs) Information Network

UN

- United Nations in China

- UN Development Programme

- Міжнародна організація праці

- World Food Programme

- Asian and Pacific Centre for Agricultural Engineering and Machinery

- UN Industrial Development Organization

- UNIFEM

- UNESCO

Government sites

APEC

- APEC

- APEC-China