Розподіл імовірностей

У математиці та статистиці розпо́діл імові́рностей (який має математично описуватися функцією розподілу ймовірностей), ставить у відповідність кожному інтервалу ймовірність таким чином, що аксіоми ймовірностей виконуються. Математичною мовою, функція розподілу ймовірностей є ймовірнісною мірою, визначеною на борелівській алгебрі інтервалів.

.svg.png.webp)

Розподіл імовірностей є окремим випадком загальнішого означення ймовірнісної міри, яка є функцією, що ставить у відповідність вимірним множинам з вимірного простору ймовірності за аксіомами Колмогорова.

Згідно з означенням П. Лапласа, мірою ймовірності є дріб, чисельником якого є число сприятливих подій, а знаменником — число всіх можливих випадків.[1]

Також деякі вчені означають розподіл як ймовірнісну міру, індуковану випадковою величиною X на деякому інтервалі — ймовірність множини B є . Однак у цій статті розглядаємо лише ймовірнісні міри на множині інтервалів числової прямої.

Вступ

Для найпростіших випадків, аби визначити розподіл ймовірностей, необхідно розрізняти дискретні і неперервні випадкові величини. В випадку із дискретною величиною, достатньо визначити функцію імовірностей , яка задає значення імовірності кожному можливому результату: наприклад, при киданні шестигранної гральної кістки, кожне із шести можливих значень від 1 до 6 має однакову імовірність випасти, що дорівнює 1/6. Імовірність випадкової події тоді визначатиметься як сума ймовірностей тих результатів, які відповідають цій події; наприклад, імовірність події, що «при киданні гральної кістки випаде парне значення» дорівнюватиме

І навпаки, коли випадкова змінна приймає значення із неперервної області, тоді як правило окремий результат матиме нульову імовірність, і тільки події які містять нескінченно велику кількість значень, наприклад, інтервали, можуть мати додатне значення імовірності. Наприклад, імовірність того, що даних об'єкт має вагу, що точно дорівнює 500 г дорівнюватиме нулю, оскільки імовірність точно виміряти 500 г наближається до нуля, із тим як збільшуватиметься точність нашого інструменту вимірювання. Але тим не менш, контроль якості може вимагати, щоб імовірність «500 г» пакунку залишитися в межах ваги між 490 г та 510 г повинна становити не менше ніж 98 %, і ця вимога менш чутлива до точності інструментів вимірювання.

Неперервний розподіл імовірностей можна описати декількома шляхами. Функція густини імовірності описує нескінченно-малу ймовірність будь-якого даного значення, а імовірність того, що результат знаходитиметься в заданому інтервалі можна розрахувати за допомогою інтегрування функції густини імовірності по заданому інтервалу. З іншого боку, кумулятивна функція розподілу описує значення імовірності, що випадкова величина, не є більшою ніж дане значення; імовірність, що результат знаходиться у певному інтервалі можна розрахувати як різницю між значенням кумулятивної функції розподілу для кінцевих точок інтервалу. Кумулятивна функція розподілу є первісною для функції густини імовірності, за умови існування останньої.

Строге визначення

Будь-яка випадкова величина задається своїм розподілом імовірностей. Якщо X є випадковою величиною, його розподіл ставить у відповідність відрізкам [a, b] ймовірність Pr[a ≤ X ≤ b], тобто ймовірність, що випадкова величина X прийме значення з інтервалу [a, b]. Розподіл ймовірностей величини X може бути однозначно описаний своєю функцією розподілу ймовірностей F(x), яка визначається, як

для усіх x з R.

Розподіл є дискретним, якщо його функція розподілу складається зі скінченної послідовності уступів, що фактично означає, що величина X є дискретною випадковою величиною: вона може набувати значення лише із визначеної скінченної (або зліченної) множини. Дехто визначає неперервний розподіл як такий, що його функція розподілу є неперервною функцією, що означає, що вона відповідає такій випадковій величині X для якої Pr[ X = x ] = 0 для усіх x в R. Інше визначення використовує термін неперервна функція розподілу лише для абсолютно неперервного розподілу. В термінах функції щільності, на множині дійсних чисел визначено невід'ємний інтеграл Лебега функції f, що задовольняє умові

для всіх a та b. Очевидно, для дискретних розподілів функція щільності не визначена; хоча треба відмітити, що для деяких неперервних розподілів, як драбина Кантора функція щільності також не визначена.

Дискретна функція розподілу виражається як —

для .

Де є ймовірністю елементарної події.

- Розподіл імовірностей суми двох незалежних випадкових величин є згорткою їх функцій щільності.

- Розподіл імовірностей різниці двох незалежних випадкових величин є крос-кореляцією їх функцій щільності.

Термінологія

Теорія ймовірностей використовується у досить різноманітних застосуваннях, і термінологія відповідно не є однорідною і іноді плутана. Наведені терміни використовуються для некумулятивних функцій розподілу імовірностей:

- Частотний розподіл: Частотний розподіл це таблиця, яка описує частоту виникнення різних результатів у вибірці.

- Відносний частотний розподіл: Частотний розподіл для якого кожне значення було розділене (нормоване) на кількість результатів у вибірці, тобто на розмір вибірки.

- Розподіл ймовірностей: Іноді використовують як синонім для відносного частотного розподілу, але в більшості книжок його використовують як границю до якої прямує відносний частотний розподіл, коли розмір вибірки прямує до розміру генеральної сукупності. Це загальний термін, який описує спосіб як загальна імовірність 1 розподілена по всім різним можливим результатам (тобто по всій генеральній сукупності). Він може, наприклад, означати таблицю, яка показує імовірності різних результатів для скінченної генеральної сукупності або густину імовірності для незліченно нескінченної генеральної сукупності.

- Кумулятивна функція розподілу ймовірностей: є загальною функціональною формою для описання розподілу ймовірностей.

- Функція розподілу ймовірностей: іноді може бути неоднозначним терміном, іноді може посилатися на функціональну форму таблиці розподілу імовірностей. Її ще можуть називати «нормованою функцією частотного розподілу», для якої площа під графіком дорівнює 1.

- Маса імовірності, Масова функція ймовірностей, Дискретна функція розподілу імовірностей: для дискретних випадкових величин.

- Категорійний розподіл: для дискретних випадкових величин із скінченною множиною значень.

- Густина імовірності, Функція густини імовірності, Щільність неперервної випадкової величини: як правило використовуються для неперервних випадкових величин.

Наступні терміни можуть вносити неоднозначність, оскільки можуть посилатися на некумулятивні і кумулятивні розподіли, в залежності від уподобань автора:

- Функція розподілу ймовірностей: неперервна або дискретна, некумулятивна або кумулятивна.

- Функція ймовірностей: ще більш неоднозначний термін, може означати будь-який варіант із наведених вище речей.

Список важливих ймовірнісних розподілів

Розподіли імовірностей як правило поділяють на два класи. Дискретний розподіл імовірностей (що застосовується у випадках коли множина можливих подій є дискретною, як наприклад підкидання монети чи гральної кістки) можна описати дискретним набором ймовірностей можливих подій, що називається функцією маси імовірностей. З іншого боку, неперервний розподіл імовірностей (що застосовується у випадках коли можливі події можуть приймати значення із неперервного діапазону (наприклад, дійсних чисел), як наприклад, температура в конкретний час дня) зазвичай описують за допомогою функції густини імовірностей (де імовірність виникнення кожного окремого результату фактично дорівнює 0). Самим загальнопоширеним неперервним розподілом імовірностей є нормальний розподіл. Більш складні експерименти, такі що пов'язані із випадковими процесами визначеними у неперервному часі, можуть потребувати використання більш загальних мір ймовірності.

Розподіл імовірностей, простором вибірки якого є множина дійсних чисел, називається одноваріативним, а розподіл простором вибірки якого є векторний простір називається спільним розподілом. Одноваріативний розподіл визначає імовірності однієї окремої випадкової величини яка приймає різні значення; багатоваріативний розподіл (спільний розподіл) визначає ймовірності вектора випадкової величини — списку двох або більшої кількості випадкових величин — враховуючи різні комбінації значень. До важливих і добревідомих одноваріативних розподілів імовірностей відносяться біноміальний розподіл, гіпергеометричний розподіл, і нормальний розподіл. Багатовимірний нормальний розподіл це найвідоміший спільний розподіл.

Деякі ймовірнісні розподіли є дуже важливим в теорії та практиці, тож їм дали свої назви:

Зі скінченною множиною подій

- Розподіл Бернуллі, що приймає значення 1 з ймовірністю p і значення 0 з ймовірністю q = 1 − p.

- Розподіл Радемахера (англ. Rademacher distribution), що приймає значення 1 з імовірністю 1/2 та значення −1 з імовірністю 1/2.

- Біноміальний розподіл описує кількість успіхів в схемі незалежних випробувань Бернуллі.

- Вироджений розподіл в x0, де X приймає значення x0 завжди. На перший погляд, такий розподіл не виглядає ймовірнісним, але він задовольняє означенню випадкової величини. Це часто стає в пригоді, оскільки вкладає однаковий зміст у константи і випадкові величини.

- Дискретний рівномірний розподіл, де всі елементи скінченної множини є рівноймовірними. Вважають, що це розподіл симетричної монети, «правильного» кубика, рулетки в казино чи добре перетасованої колоди карт. Також для генерації рівномірно розподілених випадкових величин можна використовувати міри квантових станів (measurements of quantum states). Все це «фізичні» чи «механічні» прилади, що можуть зазнати помилок в будові чи впливу довкілля, тож рівномірний розподіл є тільки наближенням до їх поведінки. У цифрових комп'ютерах для створення статистично випадкового дискретного рівномірного розподілу використовують псевдовипадкові генератори випадкових чисел.

- Гіпергеометричний розподіл, що описує кількість успіхів у перших m із ряду з n незалежних стохастичних дослідів виду Так/Ні у випадку коли відоме загальне число успіхів.

- Розподіл Зіпфа. Дискретний степеневий розподіл, чиїм найвідомішим прикладом є опис частоти слів у англійській мові.

- Розподіл Зіпфа-Мандельброта, який є узагальненим розподілом Зіпфа.

З нескінченою множиною подій

- Розподіл Больцмана, дискретний розподіл, застосовується в статистичній фізиці, що описує ймовірності різних дискретних рівнів системи в термодинамічній рівновазі. Має неперервний аналог. До спеціальних видів належать:

- Геометричний розподіл, дискретний розподіл, що описує кількість спроб, необхідних, щоб отримати перший успіх в схемі незалежних випробувань Бернуллі.

- логарифмічний (ряд) розподіл

- Від'ємний біноміальний розподіл, узагальнення геометричного розподілу до nго успіху.

- parabolic fractal distribution

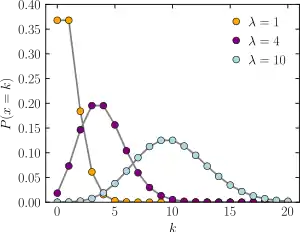

- Пуассонівський розподіл, що описує велику кількість малоймовірних подій протягом деякого інтервалу часу.

- Розподіл Скелама, розподіл різниці двох незалежних пуассонівських випадкових величин.

- Розподіл Юле-Саймона (англ. Yule-Simon distribution)

- Дзета-розподіл застосовується в прикладній статистиці та статистичній механіці, та може становити інтерес в теорії чисел. Є розподілом Зіпфа для нескінченної кількості елементів.

Визначені на замкненому інтервалі

- Бета-розподіл на [0,1], частковим випадком якого є рівномірний розподіл, використовується для оцінки ймовірностей успіху.

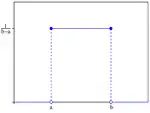

- Неперервний рівномірний розподіл на [a,b], має однакове значення в усіх точках інтервалу.

- Прямокутний розподіл рівномірний розподіл на [-1/2,1/2].

- Дельта-функція Дірака, не будучи функцією, є граничною формою багатьох неперервних функцій розподілу. Представляє дискретний розподіл зосереджений поблизу від 0 — вироджений розподіл — але він позначається так, наче є неперервним.

- Розподіл Кумарасвамі (англ. Kumaraswamy distribution) настільки ж гнучкий, як і Бета-розподіл, але має простий замкнений вигляд для cdf та pdf.

- Логарифмічний розподіл (неперервний)

- Трикутний розподіл на інтервалі [a, b], окремим випадком якого є сума двох рівномірно розподілених величин (згортка двох рівномірних розподілів).

- Розподіл фон Майсеса на колі.

- Розподіл фон Майсеса-Фішера — на N-вимірній сфері включає розподіл фон Майсеса як окремий випадок.

- Розподіл Кента на тривимірній сфері.

- Розподіл Віґнера на напівколі відіграє важливу роль в теорії випадкових матриць.

Визначений на півінтервалі [0,∞)

- Хі-розподіл

- Нецентрований хі-розподіл

- Розподіл хі-квадрат, що є сумою квадратів n незалежних Гаусівських випадкових величин. Це частковий випадок Гамма-розподілу.

- Обернений розподіл хі-квадрат

- Нецентрований розподіл хі-квадрат

- Масштабований обернений розподіл хі-квадрат

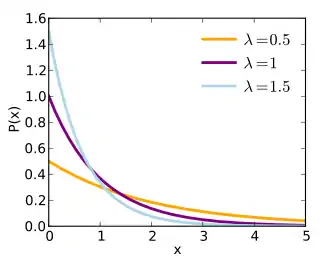

- Експоненціальний розподіл, що описує час між двома послідовними рідкими випадковими подіями під час процесу без післядії.

- F-розподіл, що є розподілом частки двох (нормалізованих) хі-квадрат-розподілених випадкових величин. Його використовують в аналізі дисперсії (англ. analysis of variance). (Коли частка двох хі-квадрат-розподілених величн не нормалізована діленням їх на кількість ступенів свободи, цей розподіл ще називають Бета-розподіл другого роду.)

- Нецентрований F-розподіл

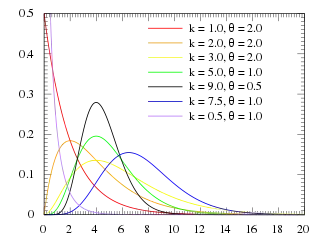

- Гамма-розподіл, що описує час, за який n послідовних рідких подій відбудуться в процесі без післядії.

- Розподіл Ерланга, що є частковим випадком гамма-розподілу, і застосовується для визначення часу очікування в системах масового обслуговування.

- Обернений гамма-розподіл

- Напівнормальний розподіл

- Розподіл Леві

- Лог-логістичний розподіл

- Логнормальний розподіл, що описує змінні, які можуть бути змодельовані як добуток багатьох малих незалежних додатних випадкових величин.

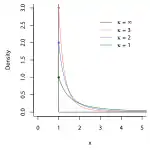

- Розподіл Парето, або розподіл «за степеневим законом», що його використовують в аналізі фінансових даних та критичної поведінки (critical behavior).

- Розподіл Пірсона тип ІІІ (див розподіли Пірсона)

- Розподіл Рейлі

- Розподіл Райса

- Розподіл Ґамбела типу 2

- Розподіл Вальда

- Розподіл Вейбулла, чиїм частинним випадком є експоненціальний розподіл, використовують аби змоделювати життєвий цикл технічних приладів.

Визначені на всій дійсній осі

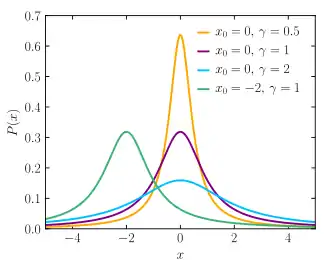

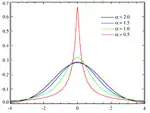

- Розподіл Коші, є прикладом розподілу, для якого не існує математичного сподівання, дисперсії та інших моментів. У фізиці він зазвичай називається функцією Лоренца, і пов'язаний з багатьма процесами, включаючи розподіл енергетичного резонансу, натуральне та вимушене розширення спектральних ліній.

- z-розподіл Фішера

- гіперболічний розподіл

- Розподіл Ландау

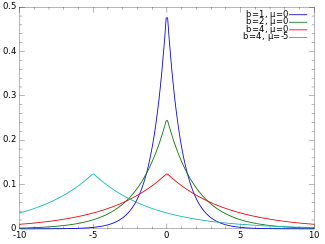

- Розподіл Лапласа

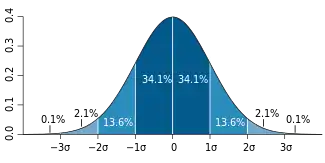

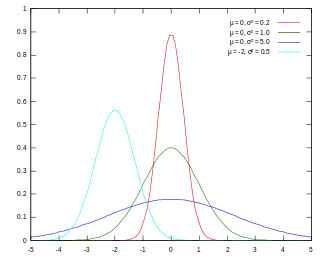

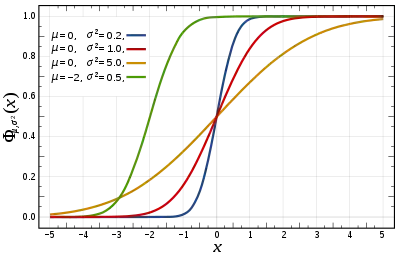

- Нормальний розподіл, також називається Гаусівським, або дзвоном. Розповсюджений в природі та статистиці завдяки центральній граничній теоремі: кожна випадкова величина, яка може бути змодельована як сума великої кількості незалежних випадкових величин є майже нормально розподіленою.

- Розподіл Пірсона IV типу (див. Розподіли Пірсона)

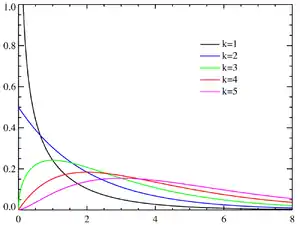

- t-розподіл Стьюдента

- нецентрований t-розподіл

Згортка розподілів

Для будь-якої множини незалежних випадкових величин функція щільності їх загального розподілу є добутком їх функцій щільності.

Ймовірносний простір розмірності більше 1

- Розподіл Діріхле, узагальнення бета-розподілу.

- поліноміальний розподіл, узагальнення біноміального розподілу.

- Багатовимірний нормальний розподіл, узагальнення нормального розподілу.

Матричні розподіли

- нормальний матричний розподіл

- матричний t-розподіл

Приклади розподілів

- Розподіл Кантора

- Truncated distribution

Клас розподілів типу зсув масштабу

Клас розподілів називається класом розподілу типу зсув-масштабу, якщо

Сама функція називається базовою для цього класу розподілів.

Або, якщо говорити звичайною мовою, це набір розподілів, графіки яких однакові, просто зсунуті чи масштабовані вздовж осі .

Наприклад, всі Нормальні розподіли утворюють клас розподілів типу зсув-масштабу.

Джерела інформації

- Лаплас. Опыт философии теории вероятностей / В книге: Вероятность и математическая статистика: Энциклопедия / Гл. ред. Ю. В. Прохоров. — Большая Российская энциклопедия. — 1999. — С. 834 — 869.